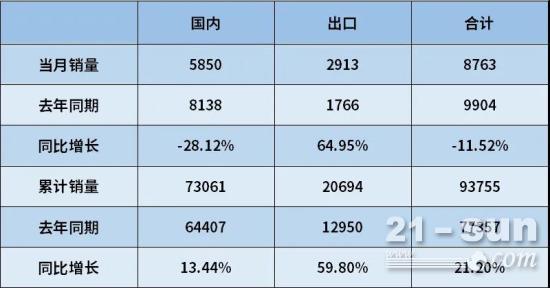

自6月份止步“14连涨”之后,7月份装载机销量仍呈下降趋势。据中国工程机械工业协会对22家装载机制造企业统计,2021年7月销售各类装载机8763台,同比下降11.5%。其中,国内市场销量5850台,同比下降28.1%;出口销量2913台,同比增长64.9%。

同时统计数据显示,2021年1-7月,共销售各类装载机93755台,同比增长21.2%。国内市场销量73061台,同比增长13.4%;出口销量20694台,同比增长59.8%。

国内上半年预支过量,下半年增长并不乐观

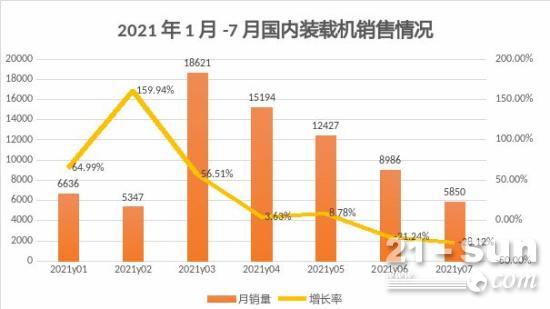

纵观今年1-7月份的国内装载机销售数据,可以说开年即火热,1-3月份销量便出现井喷,同比增长率均超过了50%,2月份增长率更是达到了159.9%,在这往年“最淡”的春节月里,需求市场对于装载机的热情不减。同时,从3月份开始连续3个月销量均超过了万台,仅上半年国内销售总和达到了73061台,占去年全年销售总量的近七成。

尽管上半年钢铁价格一调再调,但火爆的开局让不少主机企业尝到甜头,加排订单、加设新生产线等一些“抢攻”措施,让装载机市场供应得以保持稳定。

然而火爆开局并不意味着装载机销量势头只增不减,待市场趋于冷静之后,装载机销量止步“14连涨”,从6月份开始,连续两个月出现了负增长,这也符合以往的销售规律,多年数据显示到二季度国内整体市场热度有所降低,装载机销量下降符合正常的季节性波动。

但是鉴于上半年市场的火爆异常,有专家指出,尽管下半年疫情防控和经济前景更加明朗,而且地方政府新增专项债的发型迎来高峰,但而后几个月的销量增长却并不乐观,更主要的原因在于上半年预支效应所带来的影响。

海外个性化定制走俏,出口占比17月来新高

与国内市场“先热后冷”不同,今年1-7月份,装载机出口始终保持增长态势,单月同比增长率持续在40%以上,5月份更是比2020年同期出口数量翻了一番,增长率达到了102.2%。

与此同时,从中国工程机械工业协会统计的数据来看,7月装载机出口数量2913台,在7月份装载机销量中占比33.2%,是从2020年3月份以来,近17个月出口比例占总销量的新高。

而装载机出口的持续走高,得益于国内疫情的有效防控和生产秩序的快速恢复,同时海外主要经济体逐步复苏,各种工况急需大量工程机械设备,加之我国对一带一路沿线国家投资额的加大,在此背景下国内主机企业主动作为、抢抓国际市场先机,出口贸易实现大幅增长。据中国机械工业联合会数据统计,今年上半年我国机械工业出口总额3116.6亿美元,同比增长40.3%。

与此同时,为适应海外工况需求,国内主机企业纷纷对出口设备进行了个性化定制。从排放标准、噪音处理到属具配置、部件加固等,根据海外用户进行量身定制,满足更复杂、更恶劣的工况需求,以超高的性价比俘获一大批海外忠实用户。同时,随着国内企业对海外服务力量的投入加大,使得海外服务体系日益完善,也使得“made in China”成为保障高出勤率的代名词。

总体来说,装载机市场相对成熟稳定,尽管当下装载机销量增速放缓,但随着第三季度国家政策的推动、地方政府新增专项债的发行、海外市场的经济复苏等,装载机的销量会保持在正常波动范围,尽管有专家分析后续增长并不乐观,但全年增长的态势还是可以预见。

|