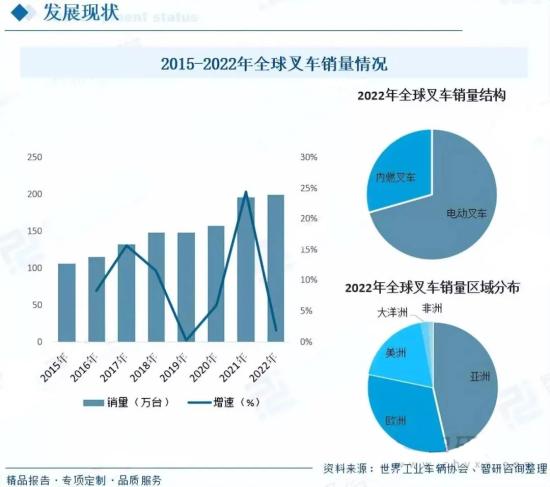

ОнзЪСЯЯдЪОЃЌ2022ЮвЙњВцГЕЯњСПЮЊ104.8ЭђЬЈЃЌЭЌБШЯТНЕ4.7%ЁЃЦфжаЃЌЕчЖЏВцГЕЯњСПеМБШЮЊ64.39%ЃЌФкШМВцГЕЯњСПеМБШЮЊ35.61%ЁЃЧјгђЗжВМЗНУцЃЌОМУКЭЮяСїЬхЯЕНЯЮЊЗЂДяЕФЛЊЖЋМАЛЊФЯЕиЧјЪЧЮвЙњВцГЕзюжївЊЕФЯњСПЪаГЁЃЌ2022ФъЯњСПеМБШЗжБ№дк44.94%КЭ19.89%ЁЃ

вЛЃЌИХЪіЃК

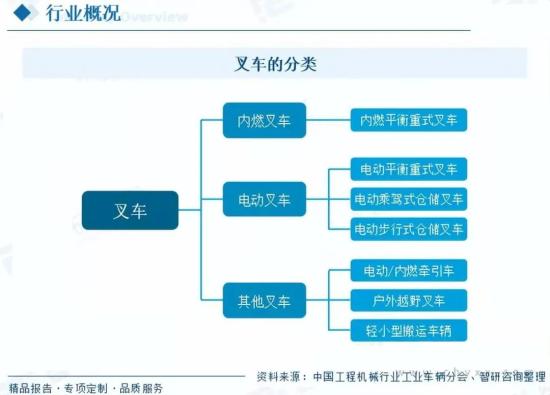

ВцГЕНаЙЄвЕАсдЫГЕСОЛђЙЄвЕГЕСОЃЌЪЧжИЖдГЩМўЭаХЬЛѕЮяНјаазАаЖЁЂЖбЖтКЭЖЬОрРыдЫЪфзївЕЕФИїжжТжЪНАсдЫГЕСОЃЌГЃгУгкВжДЂДѓаЭЮяМўЕФдЫЪфЃЌЭЈГЃЪЙгУШМгЭЛњЛђепЕчГиЧ§ЖЏЁЃВцГЕФмЙЛЪЕЯжИпаЇТЪЕФЮяСїЛњаЕЛЏзївЕЁЂМѕЧсШЫЙЄАсдЫРЭЖЏЧПЖШЃЌОпгаЭЈгУадЧПЁЂЛњЖЏСщЛюЁЂЛюЖЏЗЖЮЇДѓЕШЬиЕуЁЃВцГЕЕФжжРрЖрбљЃЌИљОнЖЏСІРДдДЃЌВцГЕжївЊПЩЗжЮЊФкШМВцГЕЁЂЕчЖЏВцГЕМАЦфЫћВцГЕШ§ДѓРрЁЃ

ЖўЃЌаавЕеўВпЃК

НќФъРДЃЌЮвЙњЯШКѓАфВМСЫвЛЯЕСажЇГжаавЕЗЂеЙЕФВњвЕеўВпЃЌЮЊаавЕЕФгаађНЁПЕЗЂеЙЕьЖЈСЫСМКУЕФЭтВПЛЗОГЃЌЬиБ№ЪЧНќФъРДЙњМвЙФРјаавЕМгПьВњвЕНсЙЙзЊаЭЃЌДѓСІжЇГжЛњЖЏЙЄвЕГЕСОЯђЕчЖЏЛЏЗНЯђЗЂеЙЃЌНЋЮЊаавЕФкгХауЕФЕчЖЏВцГЕЦѓвЕДјРДаТЕФЗЂеЙЛњгіЁЃ

Ш§ЃЌВњвЕСДЃК

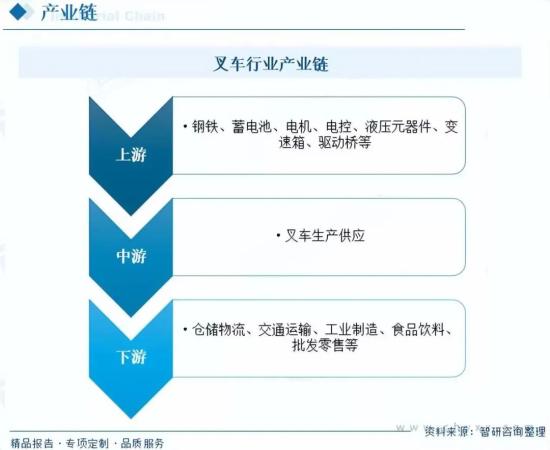

ВцГЕаавЕВњвЕСДЩЯгЮЮЊИжЬњаавЕКЭаюЕчГиЁЂЕчЛњЁЂЕчПиЁЂвКбЙдЊЦїМўЁЂБфЫйЯфЁЂЧ§ЖЏЧХЕШЙиМќСуВПМўЙЉгІЃЛжагЮЮЊВцГЕЩњВњЙЉгІЛЗНкЃЛЯТгЮжївЊгІгУгкВжДЂЮяСїЁЂНЛЭЈдЫЪфЁЂЙЄвЕжЦдьЁЂЪГЦЗвћСЯЁЂХњЗЂСуЪлЕШСьгђЁЃ

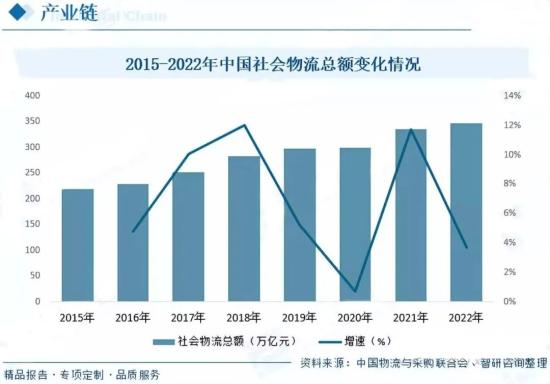

ЮяСїаавЕЪЧВцГЕжївЊЕФЯТгЮгІгУСьгђжЎвЛЃЌЦфдкЮяСїЯЕЭГжаАчбнзХЗЧГЃживЊЕФНЧЩЋЃЌЪЧЮяСЯАсдЫЩшБИжаЕФжїСІОќЁЃЫцзХНќФъРДЮвЙњЮяСїаавЕЕФПьЫйЗЂеЙЃЌЦфЖдВцГЕЕФашЧѓвВж№НЅдіМгЃЌДйНјСЫЮвЙњВцГЕаавЕЕФЗЂеЙЁЃОнзЪСЯЯдЪОЃЌ2022ФъЮвЙњЩчЛсЮяСїзмЖюДя347.6ЭђвкдЊЃЌЭЌБШдіГЄ3.7%ЁЃ

ЫФЃЌЗЂеЙЯжзДЃК

ВцГЕзїЮЊЙЄвЕЗЂеЙЕФживЊХфЬзЛљДЁЩшЪЉжЎвЛЃЌНќФъРДЫцзХШЋЧђЙЄвЕМАЮяСїаавЕЕФПьЫйЗЂеЙЃЌШЋЧђВцГЕЯњСПвВЫцжЎВЛЖЯдіГЄЁЃОнзЪСЯЯдЪОЃЌ2022ФъШЋЧђВцГЕЯњСПЮЊ200.63ЭђЬЈЃЌЭЌБШдіГЄ1.9%ЁЃДгЯњСПНсЙЙЗНУцРДПДЃЌЫцзХШЋЧђВцГЕЕчЖЏЛЏЕФЭЦНјЃЌЕчЖЏВцГЕБШжиВЛЖЯЬсЩ§ЃЌОпЬхРДПДЃЌ2022ФъШЋЧђВцГЕЯњСПжаЃЌЕчЖЏВцГЕеМБШЮЊ70.57%ЃЌФкШМВцГЕеМБШЮЊ29.43%ЁЃДгЧјгђЗжВМЗНУцРДПДЃЌбЧжоЁЂХЗжоКЭУРжоЪЧШЋЧђВцГЕзюжївЊЕФЪаГЁЃЌ2022ФъЯњСПеМБШЗжБ№ЮЊ46.43%ЁЂ31.81%КЭ18.77%ЁЃ

ВцГЕВњЦЗЙуЗКгІгУгкжЦдьвЕЁЂНЛЭЈдЫЪфЁЂВжДЂЮяСїжааФЕШГЁЫљЃЌгыШЫУЧШеГЃЩњЛюУмЧаЯрЙиЁЃЫцзХЮвЙњОМУЗЂеЙЫЎЦНЁЂЙЄвЕЛЏГЬЖШЕФВЛЖЯЬсИпЃЌШЋЩчЛсЮяСїзмСПЕФГжајдіГЄЃЌИјВцГЕаавЕДјРДСЫЙуРЋЕФЗЂеЙПеМфЃЌВЂдкЮвЙњЯжДњЙЄвЕЩњВњКЭЩчЛсЗўЮёжаеМОнзХживЊЕиЮЛЁЃЭЌЪБЃЌЫцзХаавЕСњЭЗЦѓвЕШЋЧђОКељСІЕФГжајдіЧПЃЌЮвЙњВцГЕВњЦЗНсЙЙКЭИНМгжЕВЛЖЯгХЛЏКЭЬсИпЁЃНќФъРДЃЌЪмвцгкЙњФкашЧѓМАГіПкСПЕФГжајдіГЄЃЌЮвЙњВцГЕЯњСПвВЫцжЎВЛЖЯдіМгЁЃОнзЪСЯЯдЪОЃЌ2022ЮвЙњВцГЕЯњСПЮЊ104.8ЭђЬЈЃЌЭЌБШЯТНЕ4.7%ЁЃЦфжаЃЌЕчЖЏВцГЕЯњСПеМБШЮЊ64.39%ЃЌФкШМВцГЕЯњСПеМБШЮЊ35.61%ЁЃЧјгђЗжВМЗНУцЃЌОМУКЭЮяСїЬхЯЕНЯЮЊЗЂДяЕФЛЊЖЋМАЛЊФЯЕиЧјЪЧЮвЙњВцГЕзюжївЊЕФЯњСПЪаГЁЃЌ2022ФъЯњСПеМБШЗжБ№дк44.94%КЭ19.89%ЁЃ

ЯрЙиБЈИцЃКжЧбазЩбЏЗЂВМЕФЁЖ2024-2030ФъжаЙњВцГЕаавЕЗЂеЙЯжзДЕїВщМАЪаГЁЗжЮідЄВтБЈИцЁЗ

НќФъРДЃЌдк“ЫЋЬМ”БГОАЯТЃЌЮвЙњЛЗБЃеўВпШевцЧїбЯЃЌЙЄвЕГЕСОВњвЕНсЙЙе§ж№ВНЕїећЃЌаавЕДѓСІЗЂеЙаТФмдДВцГЕвдЪЪгІШеЧїбЯИёЕФЛЗБЃвЊЧѓЁЃЭЌЪБЃЌЫцзХЕчГиЁЂЕчЛњКЭЕчПиЕШММЪѕЗНУцЕФВЛЖЯЗЂеЙЃЌЕчЖЏВцГЕЕФећЛњадФмгаСЫжЪЕФЬсЩ§ЃЌаавЕЕУвдбИЫйЗЂеЙЁЃОнзЪСЯЯдЪОЃЌ2022ФъЮвЙњЕчЖЏВцГЕЯњСПЮЊ67.48ЭђЬЈЃЌЭЌБШдіГЄ2.6%ЃЌеМећЬхВцГЕЯњСПЕФ64.39%ЁЃЦфжаЕчЖЏВНааЪНВжДЂВцГЕЯњСПеМБШЮЊ77.81%ЃЌЕчЖЏЦНКтжиГЫМнЪНВцГЕЯњСПеМБШЮЊ19.58%ЃЌЕчЖЏГЫМнЪНВжДЂВцГЕЯњСПеМБШЮЊ2.61%ЁЃ

ЮхЃЌОКељИёОжЃК

АВЛеКЯСІЙЩЗнгаЯоЙЋЫОЪМНЈгк1958ФъЃЌжївЊДгЪТЙЄвЕГЕСОЁЂжЧЛлЮяСїВњвЕМАЦфЙиМќСуВПМўЕФбаЗЂЁЂжЦдьгыЯњЪлЃЌвдМАХфМўЗўЮёЁЂШкзЪзтСоЁЂГЕСОзтСоЁЂЮЌБЃЗўЮёЁЂдйжЦдьЕШКѓЪаГЁвЕЮёЁЃЙЋЫОВњЦЗЯЕСагЕга37ИіЖжЮЛМЖЁЂ512РрВњЦЗЁЂ2000ЖржжаЭКХЃЌВњЦЗИВИЧСЫ0.2-46ЖжФкШМКЭЕчЖЏЙЄвЕГЕСОЁЂжЧФмЮяСїЯЕЭГЁЂИлЛњЩшБИЁЂЬижжГЕСОЁЂЙЄГЬЛњаЕМАДЋЖЏЯЕЭГЁЂЙЄзїзАжУЕШЙиМќСуВПМўЁЃАВЛеКЯСІзїЮЊЙњФкВцГЕаавЕСьОќЦѓвЕЃЌзд2016ФъЦ№ГжајБЃГжЪРНчВцГЕжЦдьЩЬЦпЧПЕФЙњМЪЕиЮЛЃЌдкЪаГЁЩЯЯэгаНЯИпЕФЦЗХЦШЯжЊЖШКЭСМКУЕФгУЛЇПкБЎЁЃОнзЪСЯЯдЪОЃЌ2022ФъАВЛеКЯСІВцГЕМАХфМўвЕЮёгЊЪеЮЊ155.47вкдЊЃЌЭЌБШдіГЄ1.84%ЃЌУЋРћТЪЮЊ16.71%ЁЃ

ЮхЃЌЗЂеЙЧїЪЦЃК

ЧсаЭЛЏЁЂИпЮЛЛЏЁЂжЧФмЛЏЗЂеЙЁЃВцГЕЯТгЮдЫгУЙуЗКЃЌжївЊгУгкАсдЫзївЕЕФШЫЙЄЬцДњЃЌКЭЙЄвЕздЖЏЛЏЭЌжмЦкЃЌЪєгкЮШЖЈГЩГЄаавЕЃЌЖјЧвНќФъРДЃЌЕчЖЏЛЏЁЂЮоШЫМнЪЛНјВНЯджјЃЌПЦММЪєадУїЯддіЧПЃЌЮДРДЃЌЫцзХРЭЖЏСІГЩБОЕФЩЯЩ§ЃЌздЖЏЛЏЬцДњШЫЙЄашЧѓдіМгЃЌВцГЕЩјЭИТЪгаЭћНјвЛВНЬсИпЁЃЫцзХЮяСЊЭјЁЂМЄЙтРзДяЕМКНММЪѕЕФЗЂеЙвдМА5GММЪѕЕФЭЦЙугІгУЃЌВцГЕНЋж№НЅДгШЫЮЊВйПизЊБфЮЊШЫИЈжњВйПиЩѕжСШЋжЧФмЛЏВйПиЃЌЮДРДДЋЭГВцГЕЯђЮоШЫВцГЕЁЂAGV(здЖЏЕМв§ВцГЕ)ЗНЯђзЊаЭвВвбГЩЮЊБиШЛЧїЪЦЁЃМгЩЯНќФъРДЮвЙњДѓСІГЋЕМЗЂеЙжЧФмВжДЂЁЂжЧЛлЮяСїЃЌвдМААщЫцзХжЧФмВжДЂКЭжЧЛлЮяСїЩјЭИТЪЕФЬсЩ§ЃЌЮвЙњВцГЕаавЕНЋГЪЯжЧсаЭЛЏЁЂИпЮЛЛЏЁЂжЧФмЛЏЕФЗЂеЙЧїЪЦЁЃ

ЕчЖЏЛЏЧїЪЦЯджјЁЃНќФъРДЃЌдк“ЫЋЬМ”БГОАЯТЃЌЮвЙњЛЗБЃеўВпШевцЧїбЯЃЌВцГЕВњвЕНсЙЙе§ж№ВНЕїећЃЌаавЕДѓСІЗЂеЙаТФмдДВцГЕвдЪЪгІШеЧїбЯИёЕФЛЗБЃвЊЧѓЁЃЕчЖЏВцГЕОпгаЮоЮлШОЁЂдывєЕЭЁЂЪЙгУГЩБОЕЭЕШгХЕуЃЌдкЪГЦЗЁЂвћСЯЁЂвНвЉЁЂЕчзгЁЂЧсЗФЕШЖдЛЗОГвЊЧѓНЯИпЕФГЁЫљЃЌе§ж№ВНШЁДњФкШМВцГЕЁЃЭЌЪБЃЌЫцзХЕчГиЁЂЕчЛњКЭЕчПиЕШММЪѕЗНУцЕФВЛЖЯЗЂеЙЃЌЕчЖЏВцГЕЕФећЛњадФмгаСЫжЪЕФЬсЩ§ЃЌЪаГЁеМгаТЪНЋНјвЛВНЬсЩ§ЁЃСэвЛЗНУцЃЌдкЙњФкНкФмМѕХХЕФДѓЛЗОГЯТЃЌМгжЎФкШМВцГЕШдгаНЯДѓДцСПЃЌВцГЕ“гЭИФЕч”ГЩЮЊДЋЭГФкШМВцГЕЯђЕчЖЏВцГЕЙ§ЖЩзюМђЕЅЪЕгУЕФММЪѕНтОіЗНАИЁЃВцГЕ“гЭИФЕч”ГфЗжРћгУФкШМВцГЕГЩЪьПЩППЕФећЛњММЪѕКЭИпаЇЭъЩЦЧвГЩБОЕЭСЎЕФЙЉгІСДЬхЯЕЃЌВЂНсКЯЙњФкяЎЕчГиЕФВњвЕгХЪЦКЭММЪѕГЩБОгХЪЦЃЌгааЇНЕЕЭФкШМВцГЕзЊЛЛЮЊЕчЖЏВцГЕЕФУХМїЃЌМгПьСЫЕчЖЏВцГЕЙуЗКгІгУЕФВНЗЅЁЃ

жЧбазЩбЏЗЂВМЕФЁЖ2024-2030ФъжаЙњВцГЕаавЕЗЂеЙЯжзДЕїВщМАЪаГЁЗжЮідЄВтБЈИцЁЗвРОнЙњМвЭГМЦОжЁЂеўИЎЛњЙЙЁЂаавЕаЛсЗЂВМЕФШЈЭўЪ§ОнЃЌНсКЯЩюЖШЕїбаЪ§ОнЁЂзЈМвЗДРЁЪ§ОнЁЂФкВПдЫгЊЪ§ОнЕШШЋгђЪ§ОнЕФЪеМЏгыЗжЮіЃЌЬсЩ§ПЭЛЇЕФЩЬвЕОіВпаЇТЪЁЃБОБЈИцЖджаЙњВцГЕаавЕЯжзДгыЪаГЁзіСЫЩюШыЕФЕїВщбаОПЃЌВЂИљОнаавЕЕФЗЂеЙЙьМЃЖдЮДРДЕФЗЂеЙЧАОАгыЧїЪЦзїСЫЩѓЩїЕФХаЖЯЃЌЮЊЭЖзЪепбАеваТЕФЪаГЁЭЖзЪЛњЛсЃЌНјШыВцГЕаавЕЭЖзЪВМОжЬсЙЉСЫжСЙиживЊЕФОіВпВЮПМвРОнЁЃ

|