纵观国内高机十几年来高速发展,2024年是首次出现下行迹象之年,一方面,租金价格及出租率齐跌;另一方面,新机内销首次止涨转跌。步入2025年,这一态势也未出现好转,销量表现“差强人意”。

据统计,2月销售各类升降工作平台9200台,同比下降13.3%,一年内已出现10次下跌;其中内销市场尤为突出,同比降幅达24.4%,销量仅为3901台;出口市场虽同比微降2.79%至5299台,但在去年同期低基数背景下,仍展现出一定韧性。

数据显示,自2024年2月高机销量同比转负以来,除去中间欧洲抢发货短时间转正外,整体趋势向下。

从累计数据看,1-2月各类升降工作平台总销量同比下降27.86%,内销降幅高达46.95%,外销同比下降12.94%,反映出国内市场需求持续疲软,而出口成为支撑行业运行的重要力量。

供需失衡与周期性调整,内需市场持续探底

自2023年7月起,国内高机市场持续下滑,主要受产能过剩与需求饱和双重压力影响。据统计,过去五年间我国高机的总销量已达84万台,远超实际需求,叠加设备更新周期较长(通常为5~8年),导致市场存量设备竞争激烈。

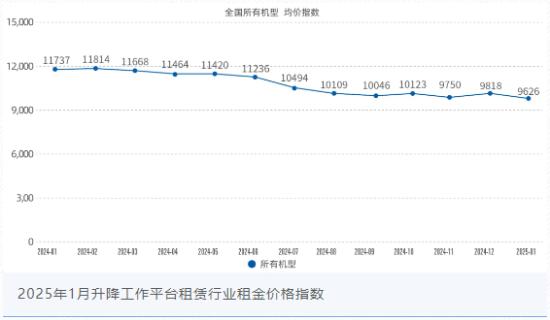

此外,头部租赁企业如华铁应急加速扩张抢占份额,进一步挤压中小企业生存空间,行业集中度加速提升的同时,租金价格与出租率持续走低。2024年以来,升降工作平台的出租率指数全年处在微弱下跌趋势中,行业租金指数同样全年下滑,且价格的下跌幅度比出租率更大,现金流压力凸显。

挑战与机遇并存,出口市场韧性凸显

就销量数据而言,尽管2月出口量创下15个月内新低,但海外市场仍是行业重要突破口。欧美成熟市场需求稳定,东南亚、非洲等新兴市场,正处于基础设施建设的快速发展阶段,对高机的需求也在不断增长,为国内企业提供了广阔的市场开发空间。

例如,头部企业中的浙江鼎力通过模块化设计(90%部件通用)、多动力选择(纯电/混动/柴油)及本地化服务,加速布局全球市场,2024年前三季度海外收入占比已超60%。

然而,国际市场竞争加剧及汇率波动风险也将带来不小的挑战,但从长期来看,全球高机市场仍具有巨大的增长潜力。

工程机械细分领域冷热不均

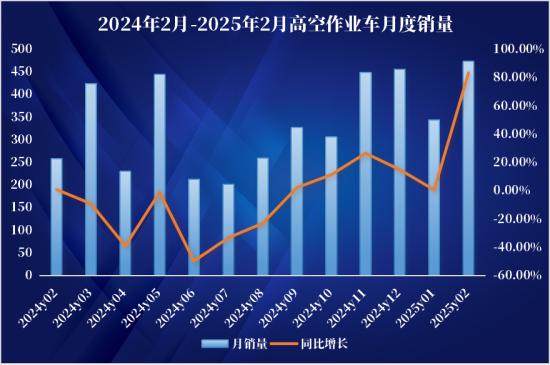

与升降工作平台形成鲜明对比的是,高空作业车细分市场表现亮眼,2月总销量同比大增83.3%,连续多月实现内外销双增长。这一差异源于下游需求分化,高空作业车在市政、电力等领域需求刚性,仍有一定增长空间,而升降工作平台主要依赖建筑施工与房地产市场,受行业周期波动影响更显著。

虽然,高机具有多元化应用场景,是典型的弱周期类租赁产品。但是,弱周期不代表没有周期,2024年是自2015年后市场迅猛发展的高机市场,首次进入下行周期的拐点之年,将进入结构性下行周期。业内人士也表示,高机的苦日子从去年开始,今年的情况会更差,高机最难的时候还没有到来...

2月市场销量数据进一步印证了高机行业深度调整的趋势,国内供需失衡与出口波动仍是主要挑战。短期来看,国内市场仍需消化过剩产能,预计2025年行业将延续低位运行,随着房地产市场逐步回暖及基建项目落地,需求或于2027年前后触底企稳。长期而言,海外市场的持续开拓将成为企业增长的核心动能,尤其是“一带一路”沿线国家的基建需求与高端市场的技术突破。

尽管短期阵痛难免,但行业洗牌将加速技术升级与市场集中度提升,具备全球化视野与创新能力的龙头企业有望率先突围,让我们拭目以待!

|