作为穿越多轮周期的工程机械巨头,小松的发展路径为正处于转型升级关键期的中国工程机械企业提供了重要借鉴。其百年成长史以品类拓展与出海为主线,尤其是小松通过战略性进军矿山机械领域,成功打造出第二增长曲线,不仅有效抵御了国内市场的周期性波动,更实现了全球竞争力的跃升。

多年后的今天,面临相似十字路口的中国工程机械企业,是否可参照这一成功范式,将布局矿山机械产品线视为重塑未来竞争格局的战略要务?

小松经验

小松集团成立于1921年,从设备修理厂起家,发展至今收入规模稳居全球工程机械制造商第二名,市占率稳定在10%-12%之间。

回顾小松的发展历程,小松产品品类拓展主要受早期日本政府引导以及本土宏观环境带来的建设需求演变而驱动,讲求顺势而为:

乘农田开垦建设需求契机,1930年代定位农用拖拉机为主力产品;

二战战后复兴建设成为主线,1945年开始推土机成为公司主要产品,并迅速发展壮大;

1960年代,资本自由化背景下,公司从早期对卡特彼勒的简单模仿转向对内提升产品质量,产品竞争力提升;

1970年代日本建设需求从大规模土木工程转向中型都市开发,公司主力机型转向挖掘机、装载机;

1980年代随着矿山下游需求持续增长,公司加码布局矿山机械领域......

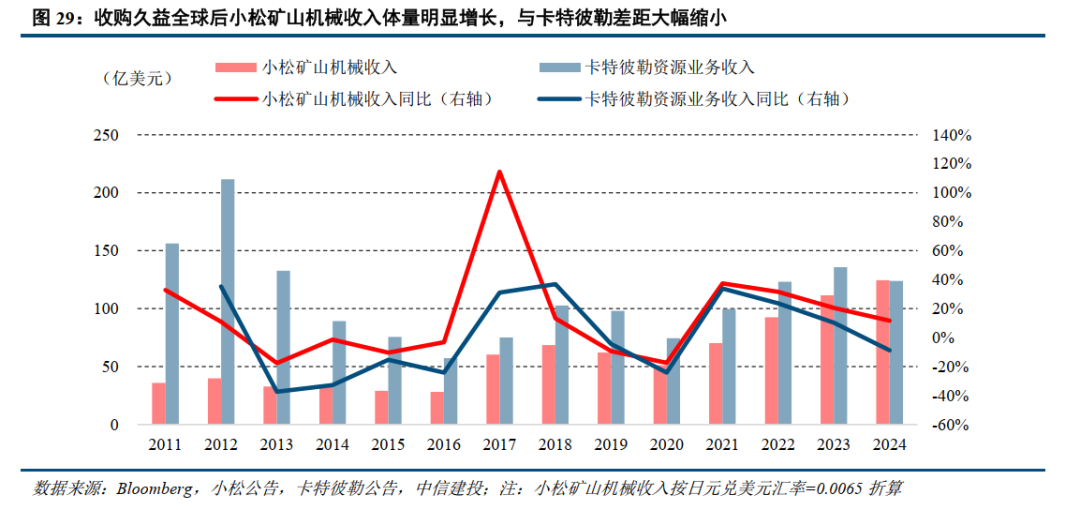

而这一战略决策也为小松带来了丰厚回报。与挖掘机、装载机等传统工程机械相比,矿山机械需求难度较大,对应市场规模也远超普通工程机械,更具有需求稳定、客户粘性高、技术壁垒强的特点。随着小松多次收购完善矿山机械产品线(涵盖露天开采设备和地下开采设备),在小松的整体营收中,矿山设备占比持续提升,成为抵御行业周期波动的重要稳定器。2017年小松又收购久益全球,补强了电铲、露天凿岩钻机等产品,自此小松矿山机械收入体量明显增长与卡特彼勒差距大幅缩小;2024年收购德国GHG集团,强化了井下采矿设备技术,进一步稳固了其矿山机械板块的领军地位。

据小松财报显示,2024财年(2024年4月1日-2025年3月31日)建筑、矿山及公用设备业务销售额为37,982亿日元,同比增长5.1%。

战略参考

对于中国工程机械企业而言,小松的品类拓展战略具有极高的参考价值。

经过数十年的高速发展,中国基础设施建设的密集期已逐渐过去。传统工程机械产品的国内需求增长空间有限,企业亟需寻找新的增长点。

与此同时,全球矿业市场正迎来新一轮发展机遇。新能源产业的快速崛起,带动了对锂、钴、镍等战略性矿产资源的需求爆发。同时,2023年以来全球矿山设备进入新一轮更新换代周期,景气度相对较高,为矿山机械创造了巨大市场空间。

中国企业在技术积累方面也已具备相应基础。经过多年发展,三一重工、徐工机械、中联重科等龙头企业已矿山机械细分市场取得突破性进展。但与卡特彼勒、小松等企业国际巨头相比,中国企业在全球市场布局、高端产品竞争力、服务体系完善度等方面仍存在差距。

不过,在电动化、智能化等新兴技术领域,中国企业与国外巨头站在同一起跑线上,有望实现弯道超车。在电动化领域,中国企业的进展尤为显著,纯电矿卡、混合动力挖掘机等新产品不断推出,在能耗、维护成本等方面展现出明显优势。在智能化方面,中国无人驾驶技术遥遥领先,截至 2025 年 7 月,中国拥有的自动驾驶卡车数量最多,高达 2090 辆。

当前,全球矿山机械市场规模已达到千亿美元级别,并且保持稳定增长态势。根据行业数据显示,2024年全球矿山设备市场规模约为980亿美元,预计到2029年将增至1350亿美元,五年复合增长率约5.12%。

未来几年将是中国矿山机械发展的关键窗口期。技术突破始终是核心竞争力,国内企业需要加大研发投入,突破高端产品的技术瓶颈,同时加快全球营销服务网络建设,提升国际市场服务能力。

|