我国工程机械行业自2016年起进入高速增长期,至今已有5年。根据行业历史经验和规律,按照五年为一次的行业景气周期计算,目前整个行业即将面临新的周期调整窗口。挖掘机和装载机是工程机械行业最主要的产品类别,也是工程机械行业及基建投资的晴雨表。

以挖掘机为代表的行业销售数据显示自2021年6月开始,产品销量增幅开始下滑,2021年10月,国内25家主要挖掘机生产企业销售各类挖掘机18964台,同比2020年10月的27331台下降30.6%;22家装载机制造企业销售各类装载机9276台,同比2020年10月的10574台下降12.3%。

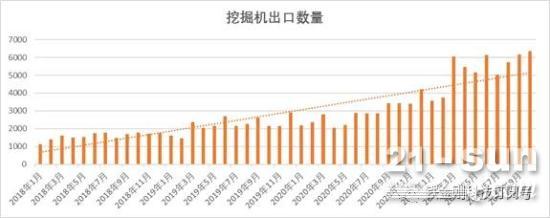

与此同时,我国工程机械出口量稳步增长:2021年10月,挖掘机出口销量为6356台,同比增长84.82%;同期装载机出口销量为2571台,同比增长12.27%。产能过剩、需求萎缩和原材料上涨等不利因素是否会显示行业步入下行周期?国内工程机械将如何应对、缓解周期困难?

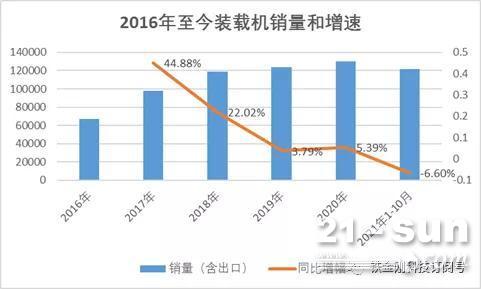

工程机械是与基础设施建设深度绑定在一起的行业,也正因如此,该行业才被打上“周期性”的烙印。2016年至今,在基建投资加速、存量设备更新以及机器代人趋势加快等多方因素影响下,工程机械行业景气度持续上升,过去五年期间挖掘机和装载机销售数量一路上扬,屡创历史新高。

回顾工程机械上轮周期,2012年至2015年的行业周期出现的低谷两大主要核心原因是宏观政策转向,供给侧改革导致行业直接面临调控带来的压力;其次是彼时众多主机厂推出的零首付和低首付政策,导致大量产品流向实力、经验和资质较差的终端客户,最终导致资金链断裂形成坏账。

因此,铁金刚集团研究院经过研究得出乐观判断:当前工程机械行业虽然销量下滑,但行业整体比较健康,各品牌主机厂和代理商生产和经营风险可控,重复出现上次行业低谷的现象属于极小概率事件。

铁金刚集团研究院认为国家层面宏观经济政策一直稳健,新型基础设施建设、新型城镇化建设和交通、水利等重大工程建设的建设进度和发展前景以及十四五众多重要项目的规划对行业的长期发展筑起了坚实基础,宏观经济发展总体呈上升趋势;工程机械行业与宏观经济高度正关联,行业在发展中围绕宏观经济发生小幅震荡波动,有利于行业企业提升自身质量,促进稳健地增长。

此外,我国工程机械在人力替代的应用渗透率并不高,人力替代效应才刚开始显现,工程机械主要的人力替代工具,市场空间巨大。因此,工程机械行业不会再经历类似2012至2015年的大幅度下跌的低迷周期。

从数据上来看,2019年中国挖掘机保有量范围在179万台至194万台,同比增长7.1%。2020年1月至12月,共销售挖掘机327605台,同比增长39%;2021年1月至10月,共销售挖掘机298302台,同比2020年1月至10月的263839台,增长11.55%。上述销售绝对总量看似较高,但从人均、单位国土面积以及单位建筑业总产值的相对保有量比较来看,我国工程机械渗透率依然较低:2019年中国每百万人挖掘机保有量为1090台,远低于日本和美国的5154台和1707台。因此,国内工程机械市场空间依然大有潜力。

从国内人口长期发展结构来看,随着我国人口老龄化加剧,机械替代人力将成为大势所趋。中国建筑业协会数据显示,2020年,国内建筑业从业人数5366.9万人,同比下降1.1%,而2019年建筑业城镇单位就业人员平均工资为6.56万元,同比增长8%,2020年平均工资则为7万,同比增长6.7%,预计未来仍保持上涨趋势。随着劳动力短缺和人力成本上升,将带来大量的工程机械需求。

出口业绩方面,2021年1-10月挖掘机累计出口销量同比增长96.8%至53382台,出口占比同比上升10.34个百分点至21.8%,均为历史同期最高点,随着海外市场需求的持续复苏,2021年以来挖掘机出口销量呈现高增长态势。出口有望成为工程机械行业弱化周期怪圈的新方法。我国疫情防控工作最坚实可靠,制造基础强大,且当下外国受疫情冲击,很多外国的制造业出现产能不足的情况,这是国内各工程机械厂商抢占、拓展海外市场份额的绝佳机遇。

展望2022年,铁金刚集团研究院对行业发展持谨慎乐观的态度:我国国内疫情风险管控严格,社会经济秩序能够保持政策节奏,宏观经济预计能够延续2021年平稳发展的态势。工程机械需求侧方面,预计房地产延续下行趋势,基建项目投资在中央和各地财政政策的支持下能够有所好转,工程机械国内销售将保持平稳波动,出口数量预计在平稳中保持小幅增长。

|