блПДзХЦјЮТЛиЩ§ЃЌДКХЏЛЈПЊЃЌгжЕНСЫвЛФъжЎжазюЪцЗўЕФДКЬьЃЌЕЋЛиЙ§ЭЗРДПДЖўдТЗнЙњФкЕФжиПЈЯњСПЃЌЮвУЧВЛНћвЊЫМПМвЛИіЮЪЬтЃКНёФъЛЙгаЛњЛсПДЕНжиПЈЕФДКЬьТ№ЃП

Ъ§ОнзпЕЭ ЪаГЁЕЭУд

ИљОнжаЦћаЗЂВМЕФ2дТЗнЙњФкжиПЈЯњЪлЪ§ОнЃЌДгЪ§ОнЩЯЮвУЧСЫНтЕНжиПЈЖўдТзмЯњСП5.93ЭђСОЃЌЭЌБШЯТНЕ49.89%ЃЌЛЗБШЯТНЕ37.85%ЃЌБШЩЯФъЭЌЦкЕФ11.83ЭђСООЛМѕЩй5.93ЭђСОЁЃ

етЪЧзд2017ФъвдРДЕФ2дТЗнжиПЈЪаГЁЯњСПзюЕЭЕуЃЈ2020Фъ2дТаТЙквпЧщБЌЗЂЃЌЕМжТжиПЈаавЕЭЃВњКіТдВЛМЦЃЉЁЃЖјЧвЃЌжЕЕУЮвУЧЙизЂЕФЪЧЃЌДг2021Фъ5дТЗнвдРДЃЌетвбОЪЧСЌајЕкЪЎИідТБЃГжЯТНЕЬЌЪЦЃЌШчДЫГЄЪБМфЕФЯТЛЌШУКмЖрШЫПДСЫвдКѓЖМОѕЕУДЅФПОЊаФЁЃ

ЭЌЪБЃЌЮвУЧДгTOP10АёЕЅЩЯвВФмЙЛПДЕНЃЌЮоТлЪЧДѓжааЭЮяСїЦѓвЕЛЙЪЧЩЂЛЇПЈгбЙКТђЕФВњЦЗЦЗХЦвВе§ГЏзХЭЗВПМЏжаЃЌЦфжаЧАЮхУћЗжБ№ЮЊвЛЦћНтЗХЁЂжаЙњжиЦћЁЂЖЋЗчМЏЭХЁЂЩТЮїЦћГЕЁЂИЃЬяЦћГЕЃЌЖје§ЪЧет“ЮхОоЭЗ”МИКѕеМЕНСЫжиПЈзмЯњСПЕФ88.57%ЃЌЦфжаЩТЮїЦћГЕИќЪЧГЩЮЊ2дТЗнЮЈвЛвЛМвЛЗБШЩЯеЧЕФЦѓвЕЁЃ

ЪЃЯТЮхМвАДееЫГађХХУћЗжБ№ЮЊЃКНЛДЦћГЕЁЂЩЯЦћКьбвЁЂДѓдЫЦћГЕЁЂаьЙЄЦћГЕЁЂМЊРћЩЬгУГЕЃЌетЮхИіЦЗХЦМгдквЛЦ№ЯњСПЮЊ1.49ЭђСОЃЌеМБШ9.6%зѓгвЁЃ

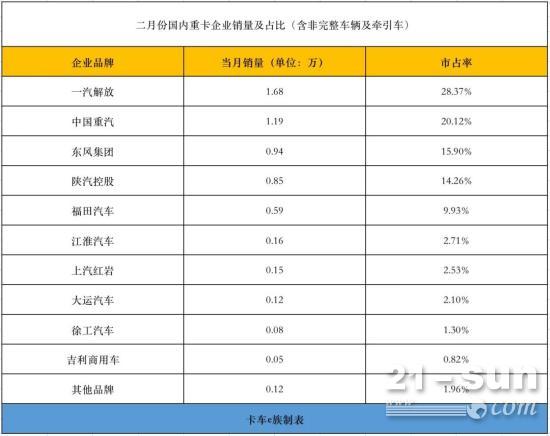

ЗДЙлЃЌХХУћЧАЖўЕФвЛЦћНтЗХКЭжаЙњжиЦћЯњЪлСПеМБШЗжБ№ДяЕН28.37%гы20.12%ЃЌШчДЫИпЕФеМБШЦфЪЕвВЗДгГГіСЫвЛЦћНтЗХКЭжаЙњжиЦћдкЦЗХЦгАЯьСІЁЂгЊЯњВпТдвдМАгХжЪЕФГЕаЭЭЦЙуЗНУцзіГіЕФХЌСІЃЌетаЉвВЪЧЫћУЧгАЯьЯњСПеМБШЕФзюживЊвђЫиЁЃ

ЖЏзїВЛЖЯ аТГЕЮЪЪР

УцЖдФПЧАЩЬгУГЕаавЕЩдЯдЕЭУдЕФЯжзДЃЌвЛЦћНтЗХКЭжаЙњжиЦћФмгаШчДЫИпЕФЯњСПеМБШЭбВЛПЊЫћУЧдкДКНкЦкМфЭЦГіЕФЯрЙиЛюЖЏЁЃ

вЛЦћНтЗХJ6V

ЦфжаЃЌвЛЦћНтЗХдкДКНкЦкМфЭЦГіСЫДѓАнФъГЕаЭДйЯњЭЦЙуЛсЃЌвдМАИїжжЯпЩЯжБВЅЖЉГЕЛюЖЏЃЌЮЊаТвЛФъГЕаЭгЊЯњзіГіХЌСІЁЃЕЋПЈГЕeзхШЯЮЊЮДРДФмЙЛгАЯьвЛЦћНтЗХЯњСПЕФЛЙгаШЋаТГЕаЭ——J6VЃЌJ6VГЕаЭЛљгк14ФъТєГі130ЭђСОЕФJ6ШЋаТЩ§МЖЃЌдкГЕаЭЕФЭтЙлвдМАФкЪЮвдМАЖЏСІЩЯЖМгаВЛаЁЕФНјВНЁЃ

ЦфжазюЭЛГіЕФИФБфБуЪЧДгЭЙЕиАхБфЮЊЦНЕиАхЃЌШУПЈгбУЧгЕгаСЫИќДѓЕФааЖЏПеМфЃЌОнПЈГЕeзхзпЗУЪаГЁСЫНтЃЌФПЧАЖЋББЕиЧјЕФJ6VвбОе§ЪНПЊЪлЃЌЩѕжСвбОгаВЛЩйПЈгбШыЪжЬхбщЃЌЗДЯьОљЪЎЗжВЛДэЁЃ

жаЙњжиЦћдђдк2дТОйАьСЫЖрГЁаТДКЭХАнЛсМАПЭЛЇД№аЛЛсЃЌдкжиЧьЁЂЩНЖЋЁЂеуНЕШГЧЪаОйАьЕФ“АйГЧКРЮжаТДКЭХАнЛс”ЩЯЃЌЖЉГЕЪ§СПГЌЙ§1000СОЁЃ

жаЙњжиЦћЩЧЕТПЈC9H

дк2дТЯТбЎЃЌжиЦћЛЙОйАьСЫЩЧЕТПЈдиЛѕГЕВњЦЗЦЗМјєпПЭЛЇД№аЛЛсЃЌЯжГЁзюжееЖЕЅНќ300СОЃЌвЊжЊЕРдкШЅФъжаЙњжиЦћЯњСПГжајХЪЩ§ЃЌКмДѓГЬЖШЩЯОЭКЭЩЧЕТПЈГЕаЭЕФМлИёЕїећгаЙиЯЕЃЛЖјдкНёФъЃЌЩЧЕТПЈC9HвВМДНЋКЭЙњФкПЈгбМћУцЃЌШЋаТЕФC9HвВНЋдкЮДРДЕФПЈгбПЊЙЄЭњМОЮЊгУЛЇДјРДСМКУЕФгУГЕЬхбщЃЌЕНЪБКђЮвУЧвВПЩвдГжајЙизЂжаЙњжиЦћЕФЯњСПЪЧЗёЛсвђЮЊC9HЕФЩЯЪаЖјГіЯжБфЛЏЁЃ

ЖрЗНвђЫи гАЯьЪБОж

ЬсЕНЖўдТЗнЮЊКЮЙњФкжиПЈећЬхЯњСПЭЌБШЯТНЕНгНќ50%ЃЌПЈГЕeзхШЯЮЊдвђгаЫФЁЃ

ЪзЯШЃЌДгЙњМЪЪБОжЩЯРДПДЃЌНќЦкНЯЮЊЖЏЕДЕФЧщПівВИјЙњФкгЭМлДјРДСЫНЯДѓЕФВЈЖЏЃЌОнПЈГЕeзхВЛЭъШЋСЫНтЃЌ3дТ17Ше24ЪБгЭМлЕїећКѓЃЌдЄМЦЙвХЦМл92КХЦћгЭНЋДяЕН9.02дЊЃЌ95КХЦћгЭЮЊ9.63дЊЃЛЭЌЪБЃЌНижЙЕН3дТ15ШеЃЌББОЉЕиЧјЕФВёгЭМлИёвВДяЕНСЫ7.77дЊЁЃ

гЭМлЕФЩЯеЧНЋЛсМЋДѓгАЯьЕНПЈгбЕФдЫЪфЙЄзїЃЌБЯОЙдкШЋЩњУќжмЦкдЫгЊГЩБОжаЃЌПЈгбШеГЃдЫЪфЕФЙ§ТЗЗбКЭШМгЭЗбЕФзмКЭГЌЙ§СЫзмГЩБОЕФ60%ЃЌгЭЗбЕФЩЯеЧЛсШУКмЖрПЈгбЖддЫЪфЙЄзїЭћЖјШДВНЁЃ

ЦфДЮЃЌФПЧАЛѕдЫЪаГЁЩЯвРШЛДцдкБШНЯЖрЕФТвЯѓЃЌжюШчГЕЖрЛѕЩйЁЂдЫЗбЦЋЕЭЁЂЛѕдДВЛзуЁЂЖёвтбЙМлЕШЮЪЬтОГЃДцдкЁЃПЈгбУЧЖдФПЧАЕФЪаГЁГжЙлЭћЬЌЖШЃЌвђДЫГ§ШЅРЯЫОЛњЛЛГЕЕФПЩФмадЃЌДѓВПЗжПЈгбПЩФмЖдаТГЕЕФЙКТђгћЭћВЂВЛЫуИпЃЛМгжЎЙњСљХХЗХБъзМЪЕЪЉЃЌПЈгбУЧЖдгкЙњСљГЕаЭЕФШЯжЊВЛзуЃЌЭЖШыГЩБОИпздШЛНЕЕЭСЫгУЛЇЕФЙКГЕЁЂЛЛГЕШШЧщЁЃ

ЕкШ§ЕуОЭЪЧдкЙњСљХХЗХБъзМЪЕЪЉКѓЃЌжиПЈЪаГЁБЛЬсЧАЭИжЇЃЌдк2021ФъЕФЧААыФъЯњСПГжајХЪЩ§ЃЌдкКѓАыФъдтгіЕНСЫЦЃШэЕФЮЪЬтЁЃвђДЫЃЌдкШЅФъФъФЉИїИіжиПЈГЇЩЬЕФФъЛсБЈИцжаЃЌДѓМвОљдЄВтНёФъЕФЯњСПвРШЛВЛЛсКУзЊЃЌ2022ФъЕФЯњСПдЄЛсИќЕЭвЛаЉЃЌвђДЫдкБИЛѕЛ§МЋадКЭЯњЪлВпТдЩЯЖМЛсзіГіЕїећЁЃ

ЕкЫФЕуБуЪЧНќЦквпЧщЕФИДЗЂЃЌИїЕиЕФИДЙЄИДВњЩѕжСЪЧЛљНЈЙЄГЬдЫЪфЙЄзївЛЖЈГЬЖШЩЯЖМЪмЕНСЫгАЯьЃЌФПЧАВПЗжЪЁЗнЩѕжСЪЧдкИпЫйЩЯБуЩшПЈРЙНиЃЌМьВщЯрЙиШыГЧЪжајвдМАНЁПЕТыЃЌШУПЈгбУЧдкЙКГЕЪБЖМВњЩњСЫЖЏвЁЃЌБЯОЙЫвВВЛжЊЕРвпЧщКЮЪБВХФмЙ§ШЅЃЌШчЙћвЛжБЮЌГждкЕБЯТЕФзДЬЌЃЌФЧОЭКмФбНгЕНКЯЪЪЕФЛѕдДЃЌЭЈаавВГЩСЫвЛМўФбЬтЁЃ

ПЊЙЄдЄВт ЯњСПШчКЮ

вВаэгаПЈгбЛсЫЕЃК“вЛдТЁЂЖўдТЕЭЪЧвђЮЊИЯЩЯФъжеЫъЮВЁЂМбНкЦЕЦЕЃЌДѓМвЖМУЛПЊЙЄЃЛШ§дТЫФдТЖМЪЧПЊЙЄМОЃЌФФгаЯњСПВЛИпжЎРэЃП”

ЕЋЪЕМЪЩЯЃЌШчНёШ§дТЙ§АыЃЌЮвУЧПЩвдДгКмЖрЯИНкЩЯПДГіЮДРДЯњСПЕФзпЪЦЃЌПЈГЕeзхДѓЕЈдЄВтЃЌНгЯТРДЕФетИі“Н№Ш§вјЫФ”ЃЌПЩФмЯњСПШдШЛЛсКмЕЭЃЌКЭШЅФъУЛгаШЮКЮЕФПЩБШадЁЃ

дкЙ§ШЅвЛЖЮЪБМфФкЕФзпЗУжаЃЌЮвУЧСЫНтЕНЃЌКмЖрЭЗВПЦЗХЦЕФОЯњЩЬКЭЕиЧјДњРэЗДРЁЃЌФПЧАКмЩйгаПЈГЕЫОЛњЕНЕъПДГЕЃЌМДБуЪЧаТЩЯЪаВЛОУЕФИпЖЫГЕаЭЃЌЖЉЕЅСПвВЪЧСШСШЮоМИЃЌЩѕжСгаВПЗжЕиЧјжЛФмППжаДѓаЭЮяСїЙЋЫОЕФСуЫщЖЉЕЅГХЙ§етЖЮЪБЦкЁЃ

МгжЎгЭЗбЩЯеЧЁЂдЫЗбЦеБщЦЋЕЭЕФЧщПіЃЌгаНЯДѓОМУбЙСІЕФПЈгбШдашХЌСІЃЌЖјОМУбЙСІБШНЯаЁЕФПЈгбОЭбЁдёСЫанЯЂЁЃ

злЩЯЫљЪіЃЌ2022ФъЕФН№Ш§вјЫФКмПЩФмЛсНЋетГЁ“жиПЈКЎЖЌ”бгајЯТШЅЃЌПЊЙЄЭњМОЕФЯњСПвЛЖЈЛсгаЫљЯТЛЌЁЃ

Ш§дТжСЮхдТЕФЛѕдЫДЋЭГЭњМОЖдКмЖрПЈгбРДЫЕЃЌЪЧПьЫйЛ§РлВЦИЛЕФЪБЖЮЃЌвВЪЧИїИіжиПЈГЇЩЬЗЂСІЕФНзЖЮЁЃЕЋДгЯжзДРДПДЃЌвпЧщЁЂдЫМлЁЂгЭМлЕШЖрживђЫиЕФгАЯьЯТЃЌжиПЈЯњСПЕФДКЬьЫЦКѕРыЮвУЧЛЙгавЛЖЮОрРыЁЃЕЋЮвУЧвВЦкД§дкетвЛГЁКЎЖЌжаЃЌФмЙЛгаШЫЁЂгаГЇЩЬЛсжБУцЬєеНЃЌевЕН“ПЊЭљДКЬьЕФСаГЕ”ЃЌБЯОЙЙњФкЕФЛѕдЫЪаГЁЛЗОГБфКУЃЌВХФмЮќв§ИќЖрЕФПЈгбгПШыШІФкЃЌШУЪаГЁгыПЈгбЯрЛЅгАЯьЃЌВњЩњСМадМлжЕЃЌЮЊаавЕДјРДРћКУгАЯьЁЃ

|