日前,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《行动方案》)提出,到2027年,工业、农业、建筑等领域设备投资规模较2023年增长25%以上。此外,国家发展改革委在3月24日又提出,在工业、农业、建筑、交通、教育、文旅、医疗等7大领域推动设备更新,有望形成年规模5万亿元以上的巨大市场。

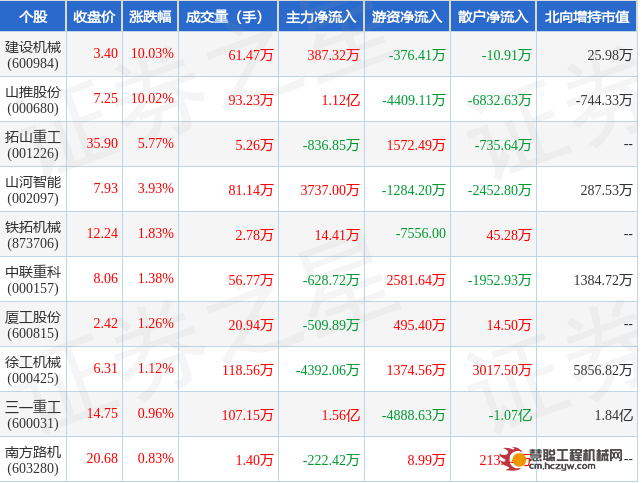

连日来,工程机械股市整体表现抢眼,多家公司领涨(截止3月26日),其中,建设机械涨幅最大,山推、山河智能、中联重科、徐工机械、三一重工等涨幅靠前。这无疑给低迷的工程机械市场增添了发展信心。

工程机械的下游涉及领域广泛,对于设备更新的年市场规模或达5万亿,工程机械行业能分到多大的“蛋糕”?未来将带来多少增量?对于尚处于低谷的工程机械市场而言,能否借此东风重燃升势?

大规模设备更新,央国企新设备采购加速

多位工程机械产业链人士表示,推动大规模设备更新能激发设备更新的潜在需求,有望加快促进工程机械设备更新换代。另外,从设备更新周期角度来看,目前许多机械设备也到了新一轮周期更新的节点。

三一重工证券部人士表示,“推动大规模设备更新有望促进工程机械设备更新换代,将推动老旧国一、国二机型出清,加速存量国三切国四进程。”

有业内人士直言:大规模设备更新涉及的领域很多,难以测算工程机械行业具体能分到多大的份额,但在自上而下的政策推动下,尤其是央企、国企等下游设备采购方在新设备采购的执行力度和速度会更快一些。

建设机械证券部人士表示,“该政策意在促进内需,加快设备的更新换代。对行业而言,(基于)施工方对项目设备的要求,一些小的企业可能满足不了,这无疑将更利于大型的机械制造厂商。”

基建利好效益释放,行业或迎需求回暖

对于工程机械行业来说,设备换新无疑是一个重大利好。工程机械的下游涉及领域广泛,包括基础设施、交通、制造业等,而这些领域正是大规模设备更新的重点所在。随着老旧设备的逐步淘汰和更新,工程机械的需求有望迎来爆发式增长。据相关数据显示,目前挖掘机、装载机、叉车、压路机国二及以下标准保有量分别占2023年保有量的19.79%、37.84%、13.35%、23.78%,这部分设备将是未来设备换新的主要对象。

而CME预估2024年3月挖掘机(含出口)销量同比仅下降2.26%左右,降幅环比大幅改善,国内市场预估销量更是同比增长6.48%,这表明在政策的推动下,工程机械行业正在逐步走出低迷,未来有望边际改善。

浙商证券指出,基于CME预测数据,考虑到中央推动大规模设备更新、工程机械更新周期有望启动,房地产政策持续利好、基建投资增速维持高位,工程机械行业相对低迷的时期有望逐渐过去。

设备更新周期长,企业经营改善需时日

尽管大规模设备更新为工程机械行业带来了巨大的市场机遇,但我们也要看到,设备更新涉及生产制造多领域多环节,存在投入大、周期长、见效慢的情况。机械设备本身的更新周期约为八年,而从政策落地到企业经营层面的改善,更是需要一定的时间。因此,不少工程机械厂商对此仍持谨慎态度。

某头部上游配套厂商表示,大规模设备更新窗口已至,但对企业经营层面是否能起到立竿见影的效果,不少工程机械厂商还是出言谨慎。“国内需求的回升需要一个外力的刺激,但具体效果还要等真正的落地,能够刺激到下游愿意做设备的更换,我们也在密切关注。”

三一一位证券部人士同样认为,大规模设备更新对行业肯定会有促进作用,但从政策落地到体现在企业经营层面,还是具有一定不确定性。企业也期待后续有更多的配套利好政策出台。

对于庞大的工程机械存量市场而言,老旧机型的更新换代无疑将为相关厂商提供较大的增量市场。有业内人士建议,可针对将老旧工程机械淘汰更新为“国四”以及新能源产品提供补贴,能加快老旧设备的替换进程。

4万亿地方债开闸,基建投资提振市场

2024年地方政府债已发行13080亿元额度(截至3月19日)

相关资料显示,截至3月19日,地方政府债中山东、广东、四川发行规模较高,分别为1139亿元、1054亿元和906亿元。新增专项债已发行4556亿元,广东、山东和河南发行规模较高,分别为568亿元、523亿元、443亿元。

2024年,为保持必要的财政支出强度,预计全国新增债券额度在5万亿元,其中新增专项债额度可能在4万亿元左右。

今年,专项债资金可能更多投向城中村改造、保障性住房等民生领域,在提升地方财政资金使用灵活性的同时,也有助于更好发挥专项债对投资的拉动作用,并有望提振工程机械市场需求。

|