近日,外媒以《中国高机租赁和制造的优缺点》为题公开报道:

The highs and lows of access rental and manufacturing in China

中国高空作业平台行业正处于转型阶段,面临着产能过剩、市场高度竞争和不成熟的租赁模式,这种模式已经跟不上自2017年以来中国的惊人增长速度!

外媒这一观点再次揭示了中国高机行业及租赁市场的发展困局~

从国内市场现状来看,市场低迷且供给过剩,出租率与租金价格齐跌,竞争加剧等现象愈演愈烈,是高机租赁经营承压的重要因素。

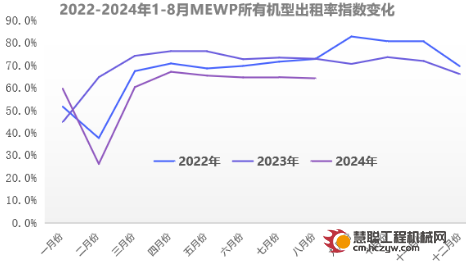

1

市场急速下降,供大于需

回顾近几年的高机市场走势,2021年、2022年、2023年高机销量的同比增长率分别是54.6%、22%、5.3%,到了2024年前9月,高机国内累计销量7.2万台,同比下降34%,增速明显放缓且开始急转下滑。

与此同时,今年前9月高机平均出租率仅为指数538.3,同比下降超10%,且宏信和华铁在上半年出租率均有所下滑。高机出租率跌破“安全线”,这无疑给高机租赁行业蒙上了一层阴霾。

伴随着市场的走弱,也暴露出行业产能过剩问题。

自2017年开始,众多厂商陆续下场,国内高机市场进入了“喷发期”。到2023年,高机租赁商已从之前的几百家发展至近三千家,年复合增长率达到38.1%,市场保有量已超过73万台,是十年前近20倍。

由于高机属于低损耗、不易坏、使用周期较长的租赁产品,淘汰更新频次低。恰逢当前市场销量和出租率齐跌,而保有量却再增长。高机新增产能供给远远大于放缓的市场需求,产能过剩现象日益凸显。

2

内卷竞争加剧,中小企业出清

竞争风险加剧、盈利压力等问题也让高机头部租赁商落入窘境。

据宏信建发、华铁应急两大租赁龙头的财报显示:宏信建发2024上半年经营租赁服务业务收入同比减少24.3%,毛利率降至37.1%(2023年H1为39.5%);华铁应急虽然前三季度营入同比增长15.88%,但销售毛利率同比下降3.66%,净利润同比下降13.41%。

虽然这两大企业的营收整体尚可,但盈利空间在持续缩减。

此外,从行业租金价格看,前8月高机租金价格环比下滑19%。租金价格持续下跌。就大环境而言,国内高机租赁租金水平呈现低位震荡,短期内难以回升。

透视行业目前的发展现状,租赁市场下滑和高度竞争之际,大部分中大型租赁商并未就此变得保守,仍在进行“跑马圈地”的“规模之争”,全国机队规模也在逐步扩大。其后果不仅导致租赁价格被压低,头部租赁商的经营债务压力骤增,也让中小型租赁商的生存空间愈发艰难,甚至淘汰出清。

3

内卷竞争冲击,出海打开增长空间

当下看,“量与价”的背离,已是高机租赁市场面临的重要问题,其根源仍在于价格竞争带来的冲击和挑战。

当前,国内一些高机制造商和租赁商采用降低设备价格、盲目扩大机队规模,甚至激进的营销策略,来快速拓展市场份额,以期缩短收益回本周期。然而事实却是,低价格和低首付营销策略使得租赁商入门门槛降低,增加了市场存量,供大于求,不仅拉低租金价格,还造成出租率下滑,使得高机租赁商资产负债率过高,市场经营持续承压。

可以说,高机租赁市场的种种困局,既来自于市场需求缩减+产能过剩的冲击,也是租赁商内卷式价格竞争所致。

眼下,为了应对高机行业面临的经营困局,高机租赁商正积极布局海外市场。据财报显示,华铁应急已在韩国拓展高机门店,预计2024年将产生效益,并开始布局东南亚和欧洲等地;宏信建发已实现海外业务单月盈利,在东南亚、中东等7个国家设立44个海外网点,海外资产管理规模原值已超27亿。

一些行业人士预测认为,国内高空作业平台行业将在未来两年内继续萎缩,只有到2027年或更晚,才会恢复正增长。对此,高机租赁商畅通“外循环”,发力海外市场来增加国际销售,或许是一个不错的机会。

眼下,市场寒冬仍在持续,随着头部租赁企业的继续扩张,头部规模化效应继续扩大。可能进一步促使部分实力较弱或债务较高的企业退出市场;也或许将有越来越多的中小企业在这场残酷的淘汰赛中败下阵来;还可能会有更多的新租赁商不断涌现。

|