EUROCONSTRUCT 第 98 届年会于 2024 年 12 月 3 日在意大利米兰举办。EUROCONSTRUCT 年会预测了欧洲建筑市场正经历一个充满挑战的时期,不仅受到外部因素的持续影响(例如乌克兰战争),还面临新的潜在因素(如美国政策可能发生变化)的冲击,同时内部因素也继续对金融环境造成压力(包括高利率、高能源成本以及不断上涨的劳动力成本),这些都在阻碍建筑活动和投资计划的推进。在经历了 2023 年的首次下滑后,2024 年将成为自 2020 年以来该行业最困难的一年。然而,预测显示,从 2025 年开始,市场将迎来积极的转折点。

市场概览

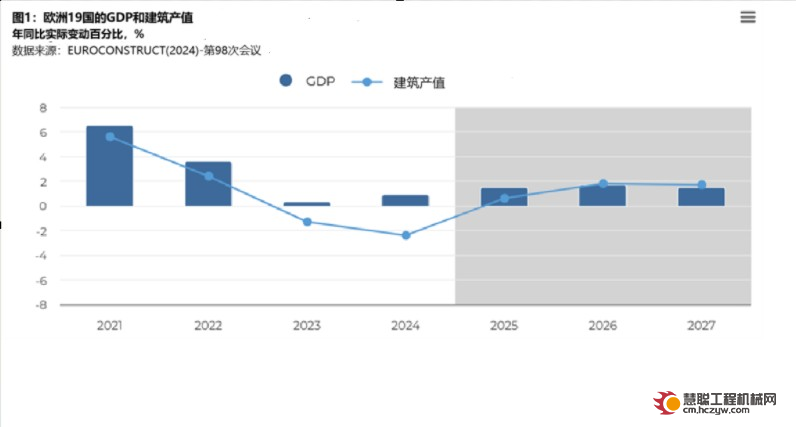

根据最新估算,19 个 EUROCONSTRUCT 成员国的建筑活动预计将在 2024 年下降2.4%,而 2025 年预计将出现 0.6%的小幅复苏,并在随后的两年内逐步加速增长。与此前的预测相比,2024 年的降幅已被略微上调 0.3 个百分点,而 2025年的增长幅度则比最初预期略显疲软,同时 2026 年小幅增长的趋势保持不变。

EUROCONSTRUCT 预测报告

住宅建筑

2024 年欧洲建筑市场的主要挑战是新住宅建设的显著下降,这一趋势延续了2023 年的记录。高房价、仍然较高的利率(尽管有所下降)以及高昂的建设成本是主要障碍。然而,预计该领域将在 2025 年企稳,并在随后的几年中加速增长。住宅翻新市场也处于收缩状态,今年呈现温和下降,明年将进一步减少。从 2026 年起,受人口因素、经济状况以及更有利的住房翻新补贴政策的推动, 住房领域预计将有所改善。

非住宅建筑

非住宅建筑领域面临挑战,去年经历了小幅下降。这一下降趋势预计将在今年继续,主要由于新非住宅建筑项目承压。尽管如此,从 2025 年起,增长预计将恢复,新建项目和翻新活动将对非住宅建筑领域的整体发展产生积极影响。主要由公共资金支持的市场领域将展现出较为乐观的投资前景,而针对“绿色目标”的激励措施和结构性政策将为整个领域的翻新活动提供持续推动力。

土木工程

土木工程依然是一个亮点,其增长由对交通网络和能源基础设施升级的迫切需求推动。这些领域的投资对于满足新需求和实现政治目标至关重要。在 2024 年相对疲弱后,新土木工程项目预计将在接下来的两年中显著增长,而翻新工程则呈现较为稳定和温和的发展趋势。今年翻新工作表现坚实,但预计在预测期结束时将逐步放缓。

结论

尽管面临当前的挑战,欧洲建筑市场在未来几年有望复苏并实现增长。对翻新项目的广泛支持以及在基础设施领域的大规模投资将成为这一积极趋势的关键驱动力。

|