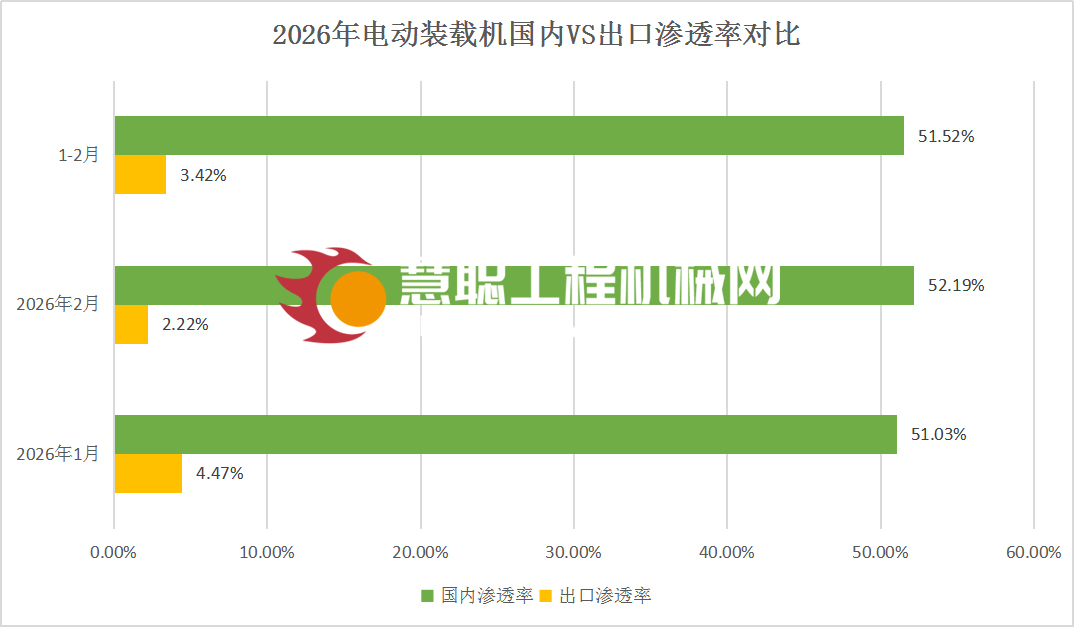

数据显示,2026年1-2月,共销售各类装载机21299台,包括电动装载机5132台,电动渗透率达24.1%。其中:

国内装载机销量9156台(含电动装载机4717台),电动装载机国内渗透率为51.52%;

出口装载机销量12143台(含电动装载机415台),出口渗透率为3.42%。

自2026年1月,协会官方数据发布时将电动装载机分为国内销量和出口销量

这意味着,在国内,每卖出两台装载机,就有一台是电动的!

然而,国内高歌猛进的电动装载机,在海外却受到多方限制始终不成规模。很多人都在思考:这股在国内势不可挡的电动化热潮,何时才能传递到海外?

国内电动装载机市场渗透率超过50%,在全球都是惊人的存在。但这并非一蹴而就,而是政策、经济和产业链协同发力的结果。

但是在海外,既没有政策大力推动,经济优势也并不确定,而且电动设备选择较少、基础设施不完备等等,海外用户面临的现实阻力比国内大得多。

高昂的购置成本与不确定的残值。电动装载机的售价通常是柴油机的2倍以上,而且电池寿命和快速迭代的技术让二手残值充满变数。如果客户无法预测设备的长期价值或转售价值,那么他们就不敢轻易下注。

充电基础设施的匮乏。在电动化发展如此迅速的国内,充电设施也仍在不断完善过程中。那么对于欧美或新兴市场的偏远矿山、基建工地,电网覆盖就更是个大问题。

能源成本与使用习惯。在欧洲,工业电价远高于中国,甚至高于柴油价格,这使得电动化的能源成本优势被大大削弱 。而在习惯了“即加即走”柴油文化的海外机手眼中,充电的“空窗期”和对作业流程的改变,也是一种隐形的心理门槛。

建筑行业本质上较为保守,变革缓慢。目前来看,在海外市场,电动机械的优势并不显著,除非地方政府或环保法规有强制要求。

尽管海外推广面临冲冲阻碍,但这并不意味着海外市场会永远沉睡。相反,种种迹象表明,一场属于电动装载机的海外风暴正在酝酿。

政策标准端:2025年我国出台了首个绿色贸易领域专项政策,提出16项针对性举措推动绿色贸易发展。之后将持续推进绿色标准与国际互认,积极参与全球绿色经贸规则磋商。国家标准化管理委员会已推动电动工程机械国家标准外文版转化,支持中国标准与东盟、欧盟等地区互认。比如广西柳工依托东盟标准互认机制,电动装载机在印尼市场占有率突破 24%,为行业提供了可复制的经验。同时,“一带一路” 项目持续推进,海外基建项目对绿色设备的需求增加,将带动电动装载机采购。

全球碳中和以及石油安全:欧盟等地区对碳排放的要求正日益严苛,虽然目前渗透率低,但法律红线终将倒逼市场转型。此外,近日国际形势变化带来的石油恐慌,势必会引发各国对新能源层面的重视。那么,一旦政策窗口期打开,拥有最丰富电动化制造经验的中国企业,将占据先发优势。

企业技术与布局:头部企业加速布局海外电动化市场,不断推出符合海外标准的电动装载机,并在海外布局充电设施和服务网络,比如在东南亚、中东建立区域配件中心和服务站点,解决用户后顾之忧。此外,电池相关技术的持续突破,高能量密度电池提升续航能力,快充技术缩短充电时间,以及移动充电车、储能电站等解决方案,可解决偏远地区充电设施不足问题。根据Volta 基金会的数据,电池组成本在2019年至2024年间下降了39%。当中国企业把电池、电机、电控的产业链优势带到海外,甚至直接在海外建厂生产时,成本壁垒将进一步被打破。

增长热潮传递到海外,不是“能不能”的问题,而是“何时能、怎么干”的问题。随着政策支持加码、企业加速布局、技术持续突破,2026 年下半年将是海外电动化提速的关键节点,2027年有望实现渗透率翻倍,2028年前后形成规模化增长。

对国内企业而言,当下的核心是抓住国内市场的红利,同时加快海外布局,补齐充电、认证、服务等短板,分区域、分场景精准突破。对行业来说,内外双轮驱动的电动化增长格局,将推动中国电动装载机从 “产品出海” 向 “生态出海” 升级,进一步巩固中国工程机械在全球市场的竞争力。

当中国制造的电动装载机在越来越多的海外工地上证明其经济性和可靠性,当海外当地的充电网络和服务体系逐步完善,那股在国内燃烧的电动化烈火,必将在全球市场燎原。

|

.jpg)

.jpg)