近期,中国工程机械工业协会常务副会长兼秘书长苏子孟在《工程机械行业市场运行与发展趋势分析》的报告中提到,根据目前国际新冠疫情情况判断,今年工程机械出口将呈现较大压力,保持增长还需付出较大努力!

今年上半年,我们重点全部关注到了火爆的国内市场,却并没有留意到国外市场的具体动态。

当前,海外市场作为中国工程机械企业特别是领军企业开疆拓土的重要一环,然而,当前全球疫情走势的不确定性,印度和美国在贸易上施加的压力,行业企业海外发展依然面临不小的困难!

2020年上半年已过去,虽然国内市场顶住了各方压力,取得了逆势增长的好成绩。反观国外市场和进出口,市场现状如何?有哪些变化?

出口额市场变化——产品有增有减,整体萎靡

近日,海关发布的数据显示,2020年1~6月中国工程机械进出口贸易额为115.75亿美元(约合人民币803.5亿元),同比下降18.6%。

其中,出口金额为97.3亿美元(约合人民币675.4亿元),同比下降18.7%;进口金额为18.45亿关元(约合人民币128.1亿元),同比下降18%。

数据显示,上半年,我国工程机械12类主要产品出口量共计115960台,占1~6月主要产品总销量的17%,较去年同期增加2234台,同比上升2.06%。

但整机累计出口额为59.33亿美元(约合人民币412.1亿元),同比下降20.5%,占出口总额的61%;零部件出口额为37.97亿美元(约合人民币263.8亿元),同比下降15.8%,占出口总额的39%。

出口额减少的主要产品包括:零部件、叉车、装载机、隧道掘进机和非公路用自卸车等。

出口额增加的主要产品包括:履带挖掘机、100吨以上全地面汽车起重机、摊铺机和沥青搅拌设备等。

其中,挖掘机以累计出口量14532台,同比增长17.8%,成为出口量增幅最高的产品。此外,压路机累计出口1615台,同比增长8.24%;摊铺机累计出口57台,同比增长14%。

出口方面。针对上半年呈现两位数的同比降幅情况,一位业内人士称之为:急速下滑。1-4个月出口额降幅刚刚逐月收窄后,但5月、6月份又连续出现今年单月最大降幅,使累计出口降幅又呈扩大态势。

进口额市场——产品集体下滑,零部件影响最大

进口方面,今年上半年进口额延续了去年持续下降的趋势。不过,二季度同比降幅较一季度有小幅收窄。一季度进口额为8.2亿美元(约合人民币57亿元),同比下降25%;二季度进口额为10.3亿美元(约合人民币71.5亿元),同比下降11.4%。

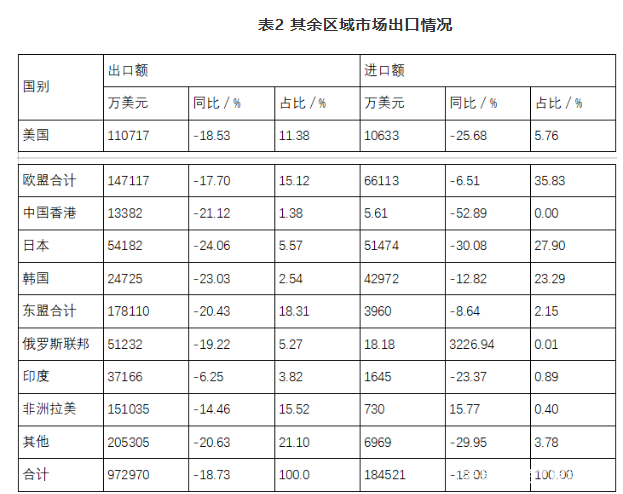

从进出口主要区域市场分布及变化看,东盟仍是我国工程机械主要区域市场,出口占比达到18.3%,非洲拉美和欧盟市场比重显著增加,分别为15.52%和15.12%,其余均有不同程度下降。其中欧盟降幅最小,为6.51%;日本降幅最大,为30.08%。

住的注意的是,今年上半年工程机械对美国出口11.07亿美元,同比下降18.5%,占中国今年上半年出口总额的11.38%。

一位业内人士表示,进口方面受疫情影响最大的是零部件产品。

数据显示,上半年工程机械零部件进口额为9.25亿美元(约合人民币64.3亿元),同比下降14.7%,占进口总额的50.1%。

在进口主要产品中,降幅较多的产品包括履带挖掘机、轮胎挖掘机、履带起重机、叉车和混凝土搅拌机械等。其中,履带挖掘机进口量下降28.7%,进口额减少1.98亿美元(约合人民币13.8亿元)。

进口额减少,全球供应链存在不确定性

进口额大幅减少,让人们回想起4月份主机厂纷纷官宣涨价一事。

4月份,三一重工和徐工集团相继发布挖掘机、泵送机涨价通知,彼时三一重工方面向记者表示,由于海外新冠肺炎疫情全面蔓延,欧洲重卡底盘厂商相继宣布停工或减产,工程机械行业进口底盘资源非常紧缺。

通过今年的涨价潮、进口情况可以看出,受疫情影响,中国外贸发展面临的不确定、不稳定因素明显增多,外部环境日益复杂。而进口液压件和进口发动机,很多主机厂都是当作战略物资来进行储备的。现如今到下半年进出口形势依然严峻,加之原产于欧洲的配件将可能面临很大的短缺风险,这对国内相关主机厂将会造成较大影响。

据了解,德国发动机著名制造商道依茨集团,早在3月底宣布将首先关闭其在欧洲的4个全部生产制造基地共4个。与此同时,道依茨公司的很多客户也已停产或即将关闭生产。随着海外疫情的进一步扩散和加重,相信还会不断发生在其他海外工程机械配件供应商企业的身上。一位业内人士预计,今年第三季度欧洲将会迎来企业破产高峰,而法国、美国、马来西亚等国家陆续实施封城措施,部分工厂陆续停产,这势必对全球产业链零部件供应产生较大冲击。

中国工程机械企业必须有提前过冬的准备。

|