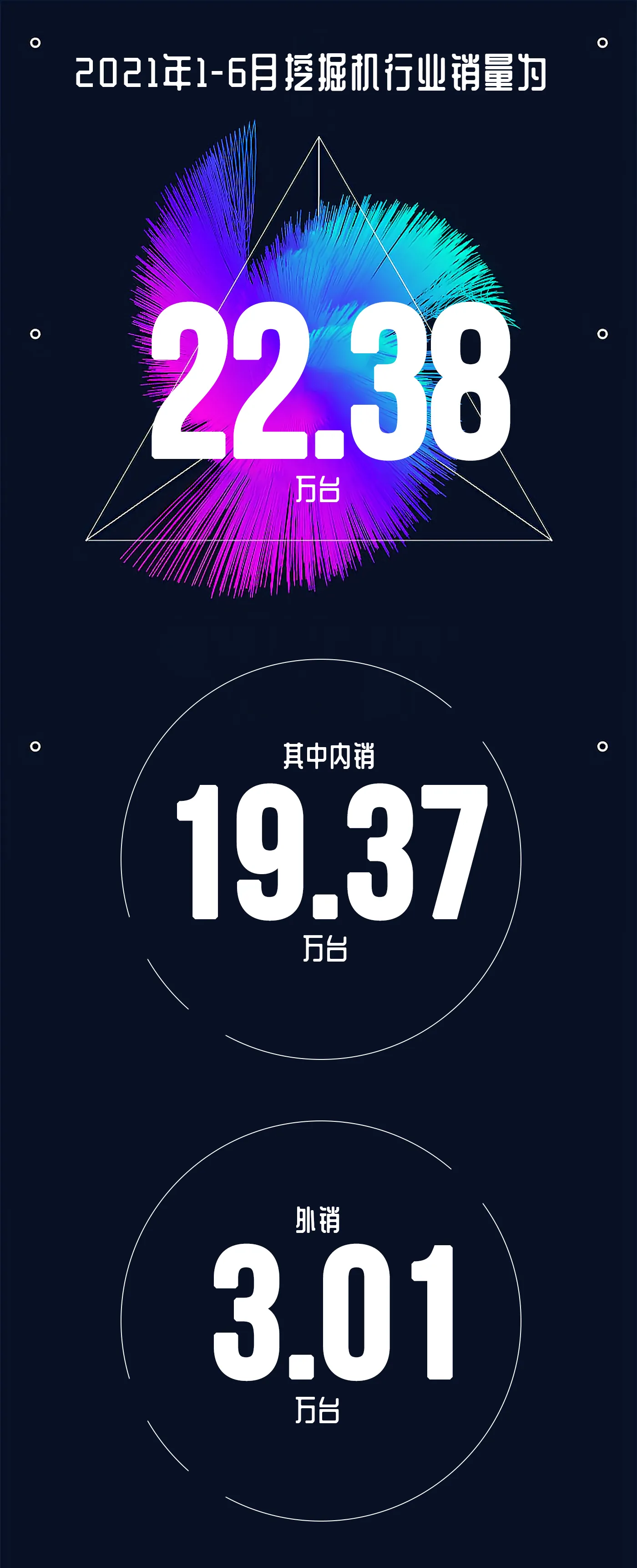

ЫцзХЩчЛсОМУЕФж№ВНИДЫеЃЌеўИЎЭЖзЪВЛЖЯРЉДѓЃЌЛљНЈПЊЙЄЪ§ЮШЖЈЛиЩ§ЁЃЙЄГЬЛњаЕаавЕаЛсЪ§ОнЯдЪОЃЌ2021Фъ1-6дТЭкОђЛњаавЕЯњСПЮЊ 22.38 ЭђЬЈЃЌЦфжаФкЯњ19.37ЭђЬЈЃЌЭтЯњ3.01ЭђЬЈЁЃ7дТ30ШееўжЮОжЛсвщУїШЗСЫВЦеўеўВпЯТАыФъЕФЗЂСІжиЕуЃЌеўИЎзЈЯюеЎЗЂаагаЭћМгЫйЃЌЛљНЈЭЖзЪЕФФцжмЦкЕїећзїгУгаЭћж№ВНЭЙЯдЃЌНќЦкФкУЩЁЂЛЊББЕШББЗНЧјгђПѓЩНИДЙЄМАПЊЙЄТЪЬсЩ§ЃЌДѓаЭЭкОђЛњашЧѓгаЭћКУзЊЁЃЮЌГж 2021 ФъЭкЛњаавЕЯњСПЭЌБШдіГЄЕФХаЖЯЃЌжаГЄЦкаавЕЯњСПВЈЖЏЛђЧїгкЦНЮШЃЌПДКУЙЄГЬЛњаЕАхПщФПЧАЙРжЕЫЎЦНЕФадМлБШЃЌЮвУЧШЯЮЊЃЌИУАхПщОпБИХфжУМлжЕЁЃ

еўжЮОжЛсвщУїШЗВЦеўжЇГжСІЖШЃЌH2зЈЯюеЎЗЂааЛђМгЫйЃЌ7дТ30ШееўжЮОжЛсвщЬсГіЃКЛ§МЋЕФВЦеўеўВпвЊЬсЩ§еўВпаЇФмЃЌКЯРэАбЮедЄЫуФкЭЖзЪКЭЕиЗНеўИЎеЎШЏЗЂааНјЖШЃЌЭЦЖЏ2021ФъЕз2022ФъГѕаЮГЩЪЕЮяЙЄзїСПЃЌЧПЕїМгПьЭЦНј“ЪЎЫФЮх”ЙцЛЎжиДѓЙЄГЬЯюФПНЈЩшЁЃОн WindЃЌ1-7дТШЋЙњЗЂааЕиЗНеўИЎаТдіеЎШЏдМ1.88ЭђвкдЊЃЌеМЯоЖюБШжиНідМ42%ЃЌЗЂааНјЖШНЯТ§ЃЌЯТАыФъЛђгаЭћМгЫйЗЂааЃЌРЖЏЛљНЈЭЖзЪдіЫйЃЌЭЌЪБжЇГХЯТАыФъЙЄГЬЛњаЕашЧѓЁЃ

ПѓЩНж№ВНИДЙЄЃЌгаЭћРЖЏДѓЭкашЧѓБпМЪИФЩЦ

ЙЄГЬЛњаЕаавЕаЛсЪ§ОнЯдЪОЃЌ1-6 дТДѓЭкРлМЦЯњСП2.19 ЭђЬЈЃЌЯњСПдіЫйЕЭгкећЬхФкЯњдіЫйжївЊЯЕQ2ЪмПѓЩНЯоВњеўВпгАЯьЁЃОнЕїбаЃЌЫцзХНќЦкФкУЩЁЂЛЊББЕШЧјгђПѓЩНИДЙЄМАПЊЙЄТЪЬсЩ§ЃЌQ3ДѓЭкашЧѓгаЭћБпМЪИФЩЦЁЃ

СњЭЗЦѓвЕШЋЧђОКељСІдіЧПЃЌШЋЧђИДЫегаЭћДјЖЏЭкЛњГіПкИпЫйдіГЄОнЙЄГЬЛњаЕаавЕаЛсЃЌ1-6дТжаЙњГіПкЭкЛњ3.01ЭђЬЈЃЌ6дТЕЅдТГіПк6,135ЬЈЃЌ2дТвдРДГіПкРлМЦЯњСПЭЌБШдіГЄГжајРЉДѓЁЃ

ЫцзХЙњФкЦѓвЕОКељСІЬсЩ§МАКЃЭтж№ВНДгвпЧщжаИДЫеЃЌЮвУЧШЯЮЊ2021ФъШЋФъЭкЛњГіПкгаЭћБЃГжНЯПьдіГЄЁЃ

ЕїећГфЗжЃЌЙРжЕДІЕЭЮЛЃЌАхПщадМлБШгХЪЦЭЙЯдЃЌПДКУЙњВњСњЭЗШЋЧђЛЏЗЂеЙНижС 8дТ2ШеЃЌЙњФкжїЛњГЇ2021ФъPEОљжЕЮЊ9.5БЖ(Wind вЛжТдЄЦк)ЃЌЕЭгкПЈЬиБЫРе/аЁЫЩЭЌЦкPEОљжЕ16БЖ(ХэВЉвЛжТдЄЦк)ЃЌАхПщадМлБШгХЪЦЭЙЯдЁЃБОТжжмЦкФкЙЄГЬЛњаЕаавЕашЧѓШЭадИќЧПЃЌВњвЕСДОгЊзДПіИќНЁПЕЃЌЧвГЄЦкаавЕЯњСПВЈЖЏЧїгкЦНЮШЕФБГОАЯТЃЌЮвУЧЖджаЙњЙЄГЬЛњаЕаавЕЕФШЋЧђОКељСІГфТњаХаФЁЃСњЭЗЙЋЫОШЋЧђОКељСІгаЭћГжајЬсЩ§ЃЌЙњВњЦЗХЦЕФГЄЦкГЩГЄЧБСІНЯДѓЃЌПДКУЙЄГЬЛњаЕАхПщФПЧАЙРжЕЫЎЦНЕФадМлБШЁЃ

|