НќФъРДЃЌЫцзХЙњМваТаЭГЧеђЛЏНЈЩшКЭДѓаЭЛљДЁЩшЪЉЯюФПЕФМгПьЪЕЪЉЃЌДјЖЏСЫЙЄГЬЛњаЕаавЕЕФПчдНЪНЗЂеЙЁЃЙњФкЩйЪ§ЙЄГЬЛњаЕаавЕСњЭЗвбГЩГЄЮЊЙњМЪадЦѓвЕЃЌЖјЙЄГЬЛњаЕаавЕвКбЙЯЕЭГЕШКЫаФСуВПМўЕФЗЂеЙвЛЖЈГЬЖШЩЯгаЫљжЭКѓЁЃБОЮФжївЊЪсРэШЋЧђвКбЙаавЕЕФжївЊЙЋЫОЁЂЙњФквКбЙаавЕжиЕуЦѓвЕЧщПівдМАЙњФкЦѓвЕКЭПчЙњЙЋЫОЕФВњЦЗММЪѕВюОрЕШЁЃ

вКбЙдЊМўЪЧЙЄГЬЛњаЕДЋЖЏгыПижЦЯЕЭГЕФЛљДЁзщГЩВПМўЁЃЫцзХвКбЙДЋЖЏММЪѕдкЙЄГЬЛњаЕЩшБИжаЕФЙуЗКгІгУвдМАвКбЙЙЄвЕММЪѕЕФж№ВНЬсИпЃЌвКбЙаавЕвбОЗЂеЙЮЊзЈвЕЛЏЕФЯИЗжаавЕУХРрЁЃ

ЙЄГЬЛњаЕаавЕЮЊвКбЙЯЕЭГВПМўЕФжївЊЯТгЮгІгУ

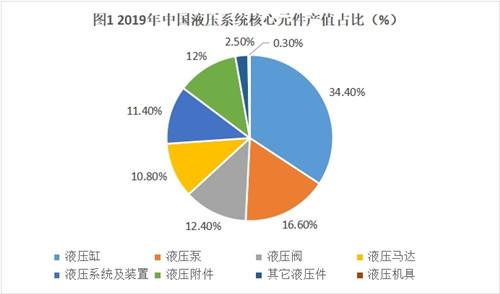

вКбЙЯЕЭГВПМўЪЧЙЄГЬЛњаЕзАБИЕФвЛРрЙиМќКЫаФСуВПМўЁЃвКбЙЯЕЭГЭЈЙ§ДЋЖЏЛњЙЙЖдЛњаЕЩшБИФкВПЕФжДааЛњЙЙНјааЕїНкПижЦЁЃвКбЙДЋЖЏЭЈЙ§РћгУвКбЙЖЏФмНјааФмСПзЊЛЛЁЃвКбЙЯЕЭГВПМўжївЊАќРЈвКбЙгЭИзЁЂвКбЙБУЁЂвКбЙЗЇЁЂТэДяКЭИЈжњдЊМўЕШЁЃЦфжаЃЌИпЖЫвКбЙБУЁЂЗЇЕШММЪѕБкРнИпЃЌВЂЧвВњЦЗИНМгжЕДѓгкЦфЫћВПМўЁЃ2019ФъЃЌЙњФквдвКбЙБУЁЂвКбЙЗЇЁЂвКбЙгЭИзЮЊДњБэЕФЙиМќвКбЙСуВПМўВњжЕеМБШИпДя62.9%ЃЌБУЁЂЗЇЁЂгЭИзеМБШЗжБ№ЮЊ16.1%ЁЂ12.4%ЁЂ34.4%ЁЃ

ЭМ1 2019ФъжаЙњвКбЙЯЕЭГКЫаФдЊМўВњжЕеМ

вКбЙЯЕЭГВњЦЗЕФЯТгЮгІгУЗЧГЃЙуЗКЃЌЙњФквКбЙМўЪаГЁЕФЯТгЮаавЕвдЙЄГЬЛњаЕЁЂЦћГЕЁЂЛњДВЙЄОпЮЊжїЃЌ2019ФъдквКбЙаавЕЕФЯТгЮгІгУжаЃЌЙЄГЬЛњаЕаавЕеМБШДя40%вдЩЯЃЌеМБШНгНќАыБкНЩНЃЌЪЧвКбЙЯЕЭГВњЦЗзюжївЊЯТгЮгІгУЁЃвКбЙЯТгЮгІгУИїСьгђЖдВњЦЗММЪѕЕФвЊЧѓВювьНЯДѓЁЃЦфжаЃЌХЉвЕЛњаЕЕШСьгђЖдвКбЙМўММЪѕвЊЧѓНЯЕЭЃЌдкЙЄГЬЛњаЕСьгђЃЌВњЦЗММЪѕвЊЧѓЮЊжаЕШЁЃдкКНПеКНЬьКЭДЌВАжЦдьЕШСьгђЃЌЖдвКбЙЯЕЭГВПМўдкВњЦЗОЋЖШКЭПЩППадЗНУцвЊЧѓЗЧГЃИпЁЃ

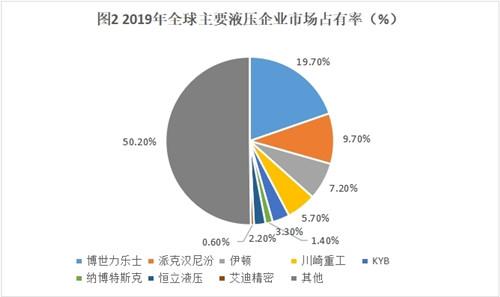

ЕТУРШевКбЙВњвЕШЋЧђСьЯШЃЌЙњВњвКбЙМўСњЭЗе§дксШЦ№

ШЋЧђЙЋШЯвКбЙдЊМўаавЕСњЭЗгаЕТЙњВЉЪРСІЪПРжЁЂУРЙњХЩПЫККФсЗкЁЂУРЙњвСЖйЙЋЫОЁЂШеБОДЈЦщжиЙЄЁЂKYBКЭФЩВЉЬиЫЙПЫЕШЁЃЕТЙњЁЂУРЙњКЭШеБОВњвЕЕздЬЩюКёЃЌеМОнШЋЧђвКбЙЪаГЁНЯДѓЗнЖюЁЃ2019ФъЃЌЙњМЪОоЭЗВЉЪРСІЪПРжЁЂХЩПЫККФсЗкЁЂвСЖйЁЂДЈЦщжиЙЄШЋЧђЪаеМТЪЗжБ№ЮЊ19.7%ЁЂ9.7%ЁЂ7.2%ЁЂ5.7%ЃЌЪаГЁЗнЖюзмМЦ42.3%ЃЌЪаГЁЕиЮЛЭЛГіЃЌЙцФЃгХЪЦЪЎЗжУїЯдЁЃЙњФкЭЗВПЦѓвЕКуСЂвКбЙЁЂАЌЕЯОЋУмЪаеМТЪЗжБ№ЮЊ2.2%ЁЂ0.6%ЁЃ

ЭМ2 2019ФъШЋЧђжївЊвКбЙЦѓвЕЪаГЁеМгаТЪ

ОнжаЙњвКЦјУмаЛсЭГМЦЃЌЙњФкЙцФЃвдЩЯвКбЙЦѓвЕ300ЖрМвЃЌСњЭЗГЇЩЬгаКуСЂвКбЙЁЂАЌЕЯОЋУмЕШЁЃ2019ФъЮвЙњвКбЙЙЄвЕЪаГЁЙцФЃДяЕН641вкдЊЃЌеМШЋЧђЪаГЁБШжи30.2%ЃЌНіЕЭгкУРЙњЃЌЮЊШЋЧђвКбЙаавЕЕкЖўДѓЪаГЁЁЃдквКбЙМўЯњЪлЙцФЃЩЯЃЌЙњФкЭЗВПЙЋЫОКуСЂвКбЙКЭАЌЕЯОЋУмгыВЉЪРСІРжЪПЕШЙњМЪОоЭЗВюОраќЪтЃЌгЊЪеЙцФЃЛЙгаКмДѓЬсЩ§ПеМфЁЃДггЊвЕРћШѓТЪРДПДЃЌЙњФкЦѓвЕКуСЂвКбЙЕШвбОГЌЙ§ЙњЭтЖдБъЙЋЫОЃЌБэУїЦѓвЕЕФОгЊжЪСПдкВЛЖЯЬсЩ§ЃЌКЫаФВњЦЗж№ВНТѕЯђИпЖЫЛЏЃЌВњЦЗвчМлУїЯдЁЃ

ЮвЙњЙЄГЬЛњаЕгУИпЖЫвКбЙВњЦЗШдДѓСПвРРЕНјПкЃЌЕЋВПЗжИпЖЫВњЦЗвбФмгыЙњМЪжїСїВњЦЗЯрцЧУР

ОнаавЕаЛсЭГМЦЗжЮіЃЌЮвЙњИпЖЫвКбЙВњЦЗЕФЖдЭтвРДцЖШШдНЯДѓЃЌБШШчЭкОђЛњКЫаФвКбЙВПМўШдга70%вРРЕНјПкЃЌИпЖЫвКбЙВПМўНјПкБШР§ИќИпЁЃДЫЭтЃЌЙњВњвКбЙМўДѓЖрЪ§гІгУгкУХМїКЭММЪѕвЊЧѓНЯЕЭЕФгІгУСьгђЃЌШчЙЄГЬЛњаЕКЭвБН№аавЕЁЃЖјЙњМЪОоЭЗВЉЪРСІЪПРжЁЂХЩПЫККФсЗкЁЂвСЖйЕШЦѓвЕЕФВњЦЗПЩвдгІгУгкММЪѕЕШМЖНЯИпЕФСьгђШчКНПеКНЬьКЭДЌВАЙЄвЕЃЌЙњФкЭЗВПЙЋЫОКуСЂвКбЙЁЂАЌЕЯОЋУмдкЯрЙиИпММЪѕСьгђЖЬАхЭЛГіЁЃ

дкЙЄГЬЛњаЕаавЕжмЦкЕЭЙШЕФМИФъЃЌЙњФкЦѓвЕЧБаФбаЗЂЃЌдкИпЖЫвКбЙСуВПМўЗНУцШЁЕУСЫКмДѓЭЛЦЦЁЃКуСЂвКбЙдкИпбЙвКбЙИзСьгђЪЕЯжММЪѕЭЛЦЦЃЌФмЙЛТњзуЙњВњЭкОђЛњЕФећЛњХфЬзашЧѓЁЃЯрЖдгквКбЙгЭИзЃЌвКбЙБУЁЂвКбЙЗЇЕФММЪѕФбЖШКЭБкРнИќИпЃЌЪЧИпЖЫвКбЙВњЦЗељЖсЕФжїеНГЁЁЃФПЧАвКбЙБУЕФЙњФкНјПкЬцДњЮШВНЭЦНјЃЌвКбЙЗЇЪЕЯжСЫММЪѕЭЛЦЦЃЌНјПкЬцДњгаНЯДѓЬсЩ§ПеМфЁЃ

ЙњФкЦѓвЕЛ§МЋбаЗЂЃЌИпЖЫВњЦЗЭЛЦЦвбМћГЩаЇЃЌЙњВњВПЗжИпЖЫВњЦЗвбФмгыЙњМЪжїСїВњЦЗЦЅЕаЁЃР§ШчЃЌНЫеКуСЂвКбЙГЩЙІПЊЗЂЕФHP3V-SжидижљШћБУКЭHVSЖрТЗПижЦЗЇЃЌЪєгкИпЖЫвКбЙБУЗЇВњЦЗЃЌПЩвдгІгУгкЫЎФрБУГЕЁЂЦ№жиЛњЕШЛњаЕЁЃКуСЂвКбЙHP5VжсЯђжљШћБУВЩгУДДаТВњЦЗЩшМЦЃЌВњЦЗЦЗжЪНЯжЎЧАЕФЯЕСаВњЦЗИќгХвьЃЌЪйУќИќГЄЃЌгыЪаГЁжїСїжљШћБУБШНЯЃЌЦфОЋШЗВйПиадЁЂШМгЭОМУадОљГЌЙ§ЙњЭтЭЌРрВњЦЗЃЌЭъШЋФмЙЛгыЙњМЪДѓХЦЯрцЧУРЁЃ

Нсгя

ЮвЙњЪЧШЋЧђЕкЖўДѓвКбЙЪаГЁЃЌНќаЉФъвКбЙаавЕМАЦфЙиСЊВњвЕЕФЗЂеЙбИУЭЁЃЙЄГЬЛњаЕаавЕЮЊвКбЙЯЕЭГВПМўЕФжївЊЯТгЮгІгУЁЃЕТУРШеВњвЕЛљДЁалКёЃЌвКбЙВњвЕдкММЪѕКЭЙцФЃЗНУцБЃГжШЋЧђСьЯШЁЃФПЧАЮвЙњвКбЙЦѓвЕдкММЪѕЩЯвбОШЁЕУУїЯдНјВНЃЌдкИпЖЫБУЗЇЕШвКбЙВњЦЗЩЯЪЕЯжСЫМгЫйЭЛЦЦЃЌВПЗжИпЖЫВњЦЗвбФмгыЙњМЪжїСїВњЦЗЯрцЧУРЁЃКуСЂвКбЙЕШФкзЪЦЗХЦе§дкМгЫйНјПкЬцДњЕФНјГЬЃЌНЋЬєеНЭтзЪОоЭЗдкЙњФкЕФСьЯШЕиЮЛЁЃ

|