2021ДкИ«№ъБёКіІъБїФЩґґРВёЯЈ¬Е©Тµ»ъРµ»Ї№¦І»їЙГ»ЎЈ¶шДкµЧµДЦРСлѕјГ№¤Чч»бТйєНЎ¶“К®ЛДОе”НЖЅшЕ©ТµЕ©ґеПЦґъ»Ї№ж»®Ў·Ј¬Ѕ«МбёЯЕ©»ъЧ°±ёЛ®ЖЅБРИ빤ЧчЦШµгЈ¬ТвО¶ЧЕЕ©»ъ№¤ЧчТѵõЅЦРСлІгГжµДёЯ¶ИЦШКУЎЈ

ЅьДкАґОТ№ъЕ©»ъЧ°±ёФЩґОЅшИлЙПЙэЦЬЖЪЈ¬РРТµИЛКїИПОЄЛжЧЕёчПоРВХюЦ§іЦТФј°Е©Тµ»ъРµёьРВ»»ґъµДРиЗуЈ¬јУЦ®№ЬАнІгУлЖуТµЦВБ¦УЪёДЙЖЕ©»ъёЯ¶ЛІъЖ·ѕєХщБ¦І»ЧгЎўЦРµН¶ЛІъЖ·ёсѕЦ»мВТЎўРРТµХыМеКµБ¦ИхµИОКМвЈ¬Е©»ъРРТµГчДк»тјМРшФці¤ЎЈУлґЛН¬К±Ј¬№¤іМ»ъРµРРТµѕЮН·јЇМеїзЅзИлѕЦЕ©»ъКРіЎЈ¬»тґшАґРРТµ·ўХ№±дѕЦЎЈ

Е©»ъЦрЅҐЧЯіцµН№ИЈ¬ГчДкКРіЎ»тјМРшФці¤

ЧФ2016ДкКјЈ¬Е©»ъКРіЎѕАъБЛКэДк·ўХ№µН№ИЈ¬ФЪ2019ДкїЄКјєГЧЄЈ¬2020ДкРРТµЦчУЄКХИлґпµЅ2533.39ТЪФЄЈ¬Н¬±ИФці¤7.81%Ј¬АЫјЖКµПЦАыИу123.54ТЪФЄЈ¬Н¬±Иґу·щ¶ИФці¤23.76%ЎЈ¶шѕЭЦР№ъЕ©»ъ№¤ТµР»бµДФ¤ІвЈ¬2021ДкРРТµУЄКХЅ«ґпµЅ2643.62ТЪФЄЎЈ

Е©»ъРРТµУЄКХНј±нЈЁКэѕЭАґФґЈєЦР№ъЕ©»ъ№¤ТµР»бЎўЦРЙМІъТµСРѕїФєЈ©

УлУЄКХФці¤ПаЛжЈ¬Е©Тµ»ъРµ±ЈУРБїТІФЪІ»¶ПФці¤Ј¬2020ДкОТ№ъЕ©Тµ»ъРµЧЬ¶ЇБ¦ґп10.56ТЪЗ§НЯЈ¬Ф¤јЖ2021ДкОТ№ъЕ©Тµ»ъРµЧЬ¶ЇБ¦їЙґп10.71ТЪЗ§НЯЎЈ2020ДкИ«№ъЕ©Тµ»ъРµ»Ї·ўХ№НіјЖ№«±ЁКэѕЭПФКѕЈ¬µ±З°ОТ№ъЛ®µѕЎўРЎВуЎўУсГЧ»ъ»ъРµ»ЇВК·Ц±рґпµЅ97ЈҐЎў84ЈҐЎў89ЈҐЈ¬ИэґуЦчБёЙъІъТСѕ»щ±ѕКµПЦБЛ»ъРµ»ЇЎЈ

ЦчТЄЧчОп»ъРµ»ЇЛ®ЖЅЈЁКэѕЭАґФґЈєЕ©ТµЕ©ґеІїЈ©

¶ФУЪЅьјёДкЕ©»ъРРТµ»ШЕЇ·ўХ№µДФТтЈ¬ЧЁјТИПОЄЦчТЄКЗУЙЕ©»ъІ№МщХюІЯЎўНБµШБчЧЄХюІЯЎўЕ©ГсКХИлМбёЯИэ·ЅГжТтЛШ№№іЙµДЎЈ

єУ±±Е©ТµґуС§ёЯІЁё±ЅМКЪ±нКѕЈє“Е©Тµ»ъРµРРТµµДЦЬЖЪРФ±ИЅПГчПФЈ¬РРТµФЪѕАъБЛјёДкµДµН№ИЖЪєуЈ¬ЅшИлБЛ»»ґъЦЬЖЪЈ¬Н¬К±ОТ№ъЕ©»ъКРіЎКЬµЅХюІЯУ°Пм±ИЅПґуЈ¬¶шНБµШБчЧЄТІ¶ФЕ©»ъКРіЎ·ўХ№УРТ»¶ЁµДґЩЅшЧчУГЎЈ”

єУДПДієПЧчЙзНхѕАнёжЛЯБЛјЗХЯЛыµДёРКЬЈє“ПЦФЪЕ©ґеАН¶ЇБ¦І»¶ПјхЙЩЈ¬АПБд»ЇСПЦШЈ¬¶шЗТѕНЛгЕ©ГсЧФјєЦЦµШТ»ДкТІѕНТ»Д¶µШТ»БЅЗ§ФЄµДКХИлЈ¬І»ИзЅ«НБµШЧЄіцИҐёьєПЛгЎЈПЦФЪНБµШБчЧЄ±ИЗ°јёДкТЄёь¶аБЛЈ¬ОТГЗХвјёДкБчЧЄµДНБµШТІФЪІ»¶ПФцјУЈ¬К№УГИЛ№¤І»ЅцР§ВКµН»№№уЈ¬ЛщТФРиТЄУГµЅёь¶аµДЕ©Тµ»ъРµЎЈ”

Е©Тµ»ъРµ№¤ТµР»бТ»О»ЧЁјТіЖЈє“ХвБЅДкЕ©ЧчОпјЫёсОИ¶ЁЙПХЗЈ¬МбёЯБЛЕ©ГсКХИлЈ¬Н¬К±ЅьјёДкґУКВЕ©ТµЙъІъµДДкЗбИЛУЙУЪІ»ПсЙПТ»ґъИЛТ»Сщ¶®µГЦЦµШЈ¬ЛщТФРиТЄёь¶аµДЕ©Тµ»ъРµёЁЦъЈ¬ХвБЅµгТІКЗНЖ¶ЇЕ©Тµ»ъРµПъКЫµДЦчТЄФТтЎЈ”

ФЪѕАъБЛБ¬РшБЅДкµДКРіЎФці¤єуЈ¬Е©»ъРРТµЖуТµ¶ФУЪГчДкµДКРіЎ·ўХ№ТІідВъПЈјЅЎЈ¶ФґЛЈ¬УРЧЁјТ¶ФІЖБЄЙзјЗХЯ±нКѕЈє“ОТГЗГчДкФ¤ІвКРіЎИФ»бРЎ·щФці¤Ј¬іэБЛКРіЎЅшИлёьРВ»»ґъЦЬЖЪНвЈ¬ёьЦчТЄµДКЗУЙУЪ·ЗµАВ·ТЖ¶Ї»ъРµ‘№ъЛД’±кЧјЅ«УЪГчДк12ФВ1ИХХэКЅКµК©Ј¬Хв¶ФЕ©Тµ»ъРµУ°ПмєЬґуЈ¬КЧПИ№ъЛДЕ©»ъ±ѕЙнјЫёсѕН±ИЅП№уЈ¬УРИЛЦ±ЅУТ»ІЅµЅО»Вт№ъЛД±кЧј»ъЖчЈ¬МбёЯБЛµҐјЫЎЈН¬К±ТІУРІї·ЦУГ»§ЗАФЪ±кЧјКµК©Ц®З°Ј¬МбЗ°Пы·СЈ¬№єВт№ъИэ»ъРНЎЈ”

¶ФУЪѕЯМеПё·ЦКРіЎЈ¬ёГЧЁјТ±нКѕЈє“УЙУЪБёКіЧчОпЛ®µѕЎўРЎВуЎўУсГЧЦЦЦІФцјУЈ¬Ф¤јЖГчДкКХ»с»ъРµЅ«»бУРБЅО»КэµДФці¤ЎЈН¬К±100ВнБ¦ТФЙПµДґуРННПА»ъТІ»бФці¤Ј¬µ«КЗЦРРННПА»ъїЙДЬ»біЦЖЅЎЈ”

№ъІъЕ©»ъѕєХщј¤БТЈ¬РРТµГ«АыВКЖ«µНЈ¬І№МщУ°ПмЅПґу

ѕЭБЛЅвЈ¬ОТ№ъЕ©»ъРРТµЦЖФмЖуТµі¬№э8000јТЈ¬КРіЎіКПЦРЎЎўЙўЎўВТЎўИхµДёсѕЦЈ¬Е©»ъКРіЎЧЬ¶оґуµ«КЗПё·ЦЦЦАа¶аЈ¬ЙъІъі§ЙМ¶аЎўПъКЫКРіЎ·ЦЙўЎўРРТµјЇЦР¶ИµНЈ¬¶шёЯ¶Л»ъРНІї·ЦНвЖуХјѕЭБмПИµШО»ЎЈ2020Дк№ъДЪЕ©Тµ»ъРµКРіЎПъКЫ¶оґпµЅБЛ2533.39ТЪФЄЈ¬µ«№ъІъБъН·ЙъІъЙМО«ІсАЧОЦµДКРіЎ·Э¶оТІЅцЅцФЪ5%ЧуУТЎЈБчНЁБмУтЦРёьКЗКРіЎЙўВТЈ¬ЧчОЄЕ©»ъБчНЁБмУтБъН·µДјЄ·еїЖјјЈЁ300022.SZЈ©КРіЎ·Э¶оЦ»УРІ»µЅ1%ЎЈ

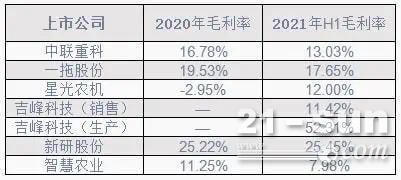

ИзґЛёсѕЦТІТэ·ў¶сРФѕєХщЈ¬Е©»ъАаЙПКР№«ЛѕІъЖ·АыИуВКЖХ±йЖ«µНЎЈѕЭ2020Дкј°2021ДкH1ІЖ±ЁПФКѕЈ¬¶аКэЕ©»ъЙПКР№«ЛѕІъЖ·АыИуВКµНУЪ20%ЎЈ

Е©»ъАаЙПКР№«ЛѕІъЖ·Г«АыВКЈЁКэѕЭАґФґЈє2020ДкЎў2021ДкH1ІЖ±ЁЈ©

Е©Тµ»ъРµ№¤ТµР»бЧЁјТ±нКѕЈє“Е©»ъјЫёсТ»Ц±ЙПІ»ИҐЈ¬ЦчТЄКЗЖуТµХщПаЅµјЫТСРОіЙБЛ¶сРФС»·ЎЈХы»ъјЫёсµН±ШИ»ґшАґЖуТµОЄЅµіЙ±ѕФЪСЎФсБгІїјюК±єтїјВЗРФјЫ±ИЈ¬ХвѕН¶ФІъЖ·ЦКБїґшАґБЛТю»јЈ¬КµјКЙПІ»АыУЪХыёцРРТµ·ўХ№ЎЈ”Н¬К±ЧЁјТ±нКѕЈ¬іэБЛКРіЎѕєХщёсѕЦј¤БТЦ®НвЈ¬РРТµГ«АыЛ®ЖЅµНТІУлЦХ¶ЛУГ»§Е©Гс№єВтБ¦±ѕЙнЖ«µНУР№ШЎЈ

РЗ№вЕ©»ъЈЁ603789.SHЈ©2020ДкєН2021ДкЗ°Иэјѕ¶И¶јіцПЦБЛЅПСПЦШїчЛ𣬹«Лѕ·ЅГжіЖЈє“БЄєПКХёо»ъ·ЅГжЈ¬№ъДЪКРіЎѕєХщ±ИЅПј¤БТЈ¬Г«АыВКЖ«µНЎЈН¬К±УЙУЪТЯЗйФТтЈ¬іцїЪ·ЅГжКЬµЅЅПґуУ°ПмЈ¬¶ш№«ЛѕФАґіцїЪ±ИАэЅПґуН¬К±АыИуЛ®ЖЅЅПєГЈ¬іцїЪЅµµНєуЈ¬¶ФУЪХыМеАыИуєНГ«АыЛ®ЖЅУ°ПмЅПґуЎЈ”

Г«АыЖ«µНЈ¬УИТФНПА»ъєНБЄєПКХёо»ъОЄЙхЈ¬µ«ТІУРІї·ЦЖуТµЧҐЧЎБЛРВТ»ВЦЕ©»ъІ№МщµДХюІЯ·зїЪЈ¬КµПЦБЛТµОсјУЛЩ·ўХ№ЎЈТ»НП№Й·ЭЈЁ601038.SHЈ©ЅьБЅДкТµјЁУРГчПФМбЙэЈ¬2020ДкКµПЦѕ»АыИу2.8ТЪФЄЈ¬2021ДкQ3КµПЦѕ»АыИу6.69ТЪФЄЈ¬ТµјЁФці¤СёЛЩЎЈ№«Лѕ·ЅГж±нКѕЈє“2021Дк№ъјТІ№МщХюІЯ¶ФНПА»ъµДKЦµЅшРРБЛ№ж¶ЁЈ¬±ЬГвБЛґуВнАРЎіµµДЗйїцЈ¬¶ФЕ©»ъХыМеЦКБїТЄЗуУРЛщМбЙэЎЈ¶шІї·ЦИэПЯЖ·ЕЖЖуТµЙъІъµДІъЖ·І»·ыєПёГТЄЗуЈ¬ОЮ·ЁДГµЅ№ъјТІ№МщПъКЫУцАдЈ¬№«ЛѕіЛ»ъЗАХјБЛІї·ЦКРіЎ·Э¶оЎЈ”

ЦЈЦЭіЈґєЕ©»ъПъКЫ№«ЛѕµДЖлѕАнёжЛЯјЗХЯЈє“Е©ГсєНєПЧчЙзФЪСЎФсЕ©»ъІЙ№єµДК±єтєЬЧўТвКЗ·сУР№ъјТІ№МщЈ¬УГ»§ИПОЄУР№ъјТІ№МщµД»ъЖчФЪКµјКК№УГµДК±єт»бёьїм»Ш±ѕЎЈ”

ёЯІЁё±ЅМКЪ±нКѕЈє“2021ДкЦРСлІЖХю¶ФЕ©»ъ№єЦГµДІ№МщЧКЅрКЗ190ТЪФЄЈ¬±ИИҐДкФцјУБЛ20ТЪФЄЈ¬№ъјТµДЕ©»ъ№єЦГІ№Мщј°ёчПоЕ©»ъРРТµУЕ»ЭХюІЯ¶ФНЖ¶ЇЕ©»ъРРТµ·ўХ№УРЦШТЄЧчУГЎЈ”

ёЯ¶ЛІъЖ·ЎўїХ°ЧКРіЎБъН·УЇАыЗїЈ¬РВЕ©ИЛЖ«°®ёЯїЖјјІъЖ·

Е©»ъКРіЎТІІў·ЗЛщУРІъЖ·¶јКЗµНГ«АыВКЈ¬КРіЎёЯ¶ЛІъЖ·єНПё·ЦРЎКРіЎІъЖ·µДГ«АыВКИФДЬ±ЈіЦЅПёЯЛ®ЖЅЈ¬Н¬К±УГ»§ФЪІъЖ·СЎФсЙПТІІў·ЗТ»О¶Ц»їґјЫёсЈ¬КµУГРФДЬЎўКжККРФєНїЖјјє¬БїТІКЗУГ»§СЎФсµДЦчТЄІОїј±кЧјЎЈ

УлЕ©»ъРРТµІъЖ·µНГ«АыВКіЈМ¬І»Н¬µДКЗЈ¬јЄ·еїЖјјЖмПВЧУ№«ЛѕЕ©»ъІъЖ·Г«АыВКі¬№э50%Ј¬¶шМм¶м№Й·ЭЈЁ603029.SHЈ©ЎўРВСР№Й·ЭЈЁ300159.SZЈ©ІъЖ·Г«АыИуТІЅУЅь30%Ј¬Ф¶ёЯУЪЕ©»ъРРТµЖЅѕщГ«АыВКЎЈ

јЄ·еїЖјјіЖЈ¬ёГЧУ№«ЛѕЦчТЄЙъІъУсГЧГвёыІҐЦЦ»ъєНЙоЛЙ»ъЎЈёГІъЖ·АъАґГ«АыВКѕНёЯЈ¬КРіЎѕєХщ¶ФКЦІ»¶аЈ¬Н¬К±ТІКЗёГБмУтµДЩ®Щ®ХЯЈ¬їН»§ИПїЙ¶ИёЯЈ¬ѕЯУРЖ·ЕЖР§Б¦ЎЈ

¶шРВСР№Й·Э·ЅГжФтёжЛЯјЗХЯЈє“№«ЛѕµДУсГЧКХ»с»ъЦчТЄКЗґуРНµДЈ¬ёГІъЖ·ФЪКРіЎѕєХщ¶ФКЦЅПЙЩЈ¬¶шЗТУл№ъНвН¬АаІъЖ·Па±ИЈ¬јјКхЎўР§ВКµИ·ЅГж»щ±ѕПаН¬Ј¬Н¬К±·юОсКЫєу·ЅГжЧцµГёьєГЈ¬¶шБнТ»ёцА±Ѕ·»ъТІКЗ№ъДЪКЧґґЎЈ”

УЙУЪІъЖ·ѕЯУРЅПёЯГ«АыВКЈ¬ЗТФ¤ЖЪКРіЎ·ўХ№З°ѕ°ЅПєГЈ¬ёчјТ№«ЛѕТІ¶јФЪ¶ФУЕКЖІъЖ·КРіЎЅшРРє»КµЎЈјЄ·еїЖјј±нКѕЈ¬№«ЛѕТСѕ¶ФёГТµОсЅшРРІъДЬА©ХЕЎЈ¶шРВСР№Й·Э·ЅГжФтФЪЅсДкµјѕК±єтТАИ»јУЅфЙъІъ±ё»хПтКРіЎН¶·ЕЎЈ

ёЯІЁё±ЅМКЪИПОЄІї·ЦЕ©»ъРРТµАыИуВКёЯУЪРРТµЖЅѕщµДЦчТЄФТтКЗЈє“Е©Тµ»ъРµЦЦАаЅП¶аЈ¬ДїЗ°ЦРµН¶ЛєНґуЦЪ»ъРНЙъІъі§ЙМЅП¶а,ІъЖ·ѕєХщј¤БТЈ¬№ъІъЖуТµАыИуЖ«µНЎЈ¶шЦчБчІъЖ·ёЯ¶Л»ъРН»тѕЯ±ёјјКхУЕКЖµДЕ©»ъІъЖ·Ј¬АыИуЛ®ЖЅФтПа¶ФЅПёЯЎЈ”

ДїЗ°Е©»ъЦчБчІъЖ·µДёЯ¶Л»ъРНИФ±»ФјєІµП¶ыµИНвЖуХјѕЭЈ¬іэБЛЖуТµ¶ФІъЖ·¶ЁјЫЖ«ёЯЦ®НвЈ¬№ъНвёЯ¶Л»ъРНПъКЫЗюµА·ЅГжµДАыИуЗйїцТІёЯУЪ№ъІъ»ъРНЈ¬јЄ·еїЖјј±нКѕЈє“№ъНвІъЖ·ФЪёЯ¶ЛЦЗДЬєН№ъДЪЖуТµµДїХ°ЧКРіЎЙПЧцµГёьєГТ»Р©Ј¬ФЪІъЖ·ПъКЫЙП№ъНвІъЖ·µДАыИуЛ®ЖЅ±И№ъДЪІъЖ·ёьёЯЎЈ”

ОЄБЛёД±д№ъІъЕ©»ъРРТµёЯ¶Л»ъРНЅПЙЩµДПЦЧґЈ¬ОТ№ъХюІЯТІФЪЅ«Е©»ъРРТµПтЧЕїЖјјє¬БїёЯЎўІъЖ·ЦКБїєГµД·ЅПтТэµјЎЈИзФЪПоДїїЖСРЙППтТ»Р©¶М°еІъЖ·ЅшРРПоДїЦ§іЦЈ¬Н¬К±ФЪЕ©»ъІ№МщЙПГжТІ¶ФПаУ¦ІъЖ·УРЗгР±ЎЈёЯІЁё±ЅМКЪёжЛЯјЗХЯЈє“№ъјТі«µјЅ«ЦЗДЬ»ЇјјКхУлґ«НіµДЕ©»ъЧ°±ёИЪИлµЅТ»ЖрЈ¬Н¬К±іэБЛРВјјКхНвЈ¬Е©»ъІъЖ·єНЦКБї±ѕЙн»№УРєЬґуµДМбЙэїХјдЎЈИзРуІъЖ·ЎўЛ®ІъЖ·ЎўіхјУ№¤Йи±ё·ЅГжШЅґэЖуТµН¶ИлЈ¬Н¬К±ККУГУЪЙЅЗшЗрБкµШЗшµДІъЖ·ТІ»№І»№»іЙКмЎЈ”

ЦЈЦЭіЈґєЕ©»ъПъКЫ№«ЛѕЖлѕАніЖЈє“ПЦФЪ№ъДЪЦчБчЕ©»ъІъЖ·јјКхТСѕєЬіЙКмБЛЈ¬УГ»§ФЪСЎФсК±єтІ»ФЩѕЦПЮУЪ»щ±ѕ№¦ДЬЈ¬єЬ¶аі§јТ¶ј°САыИуµг·ЕФЪКжККРФЙПГжЈ¬єЬ¶аґУКВЕ©»ъРРТµµДУРєЬ¶аДкЗбИЛЈ¬¶ФХв·ЅГжУРТЄЗуЈ¬БнНвПЦФЪПсКЗМ§Н·ПФКѕЎўЧФ¶ЇјЭК»Ўў»ЄОЄЎўГЧјТЦЗБЄїЖјјє¬БїТІ¶јКЗЛыГЗµДїјВЗТтЛШЎЈ”¶шХв·ЅГж№ъІъЖуТµТФИэ·ЅєПЧчїЄ·ўОЄЦчЈ¬ДїЗ°Т»НПЎў±М№рФ°µИјёјТЖуТµТСНЖіцПа№ШІъЖ·ЎЈ

№¤іМ»ъРµѕЮН··Ч·ЧИлѕЦ КРіЎГжБЩґу±дѕЦ

ѕЎ№ЬЅьДкАґОТ№ъЕ©Тµ»ъРµРРТµ·ўХ№СёГНЈ¬µ«ИФИ»И±ЙЩѕЯУР№ъјКУ°ПмБ¦µДґуРНЕ©»ъЦЖФмЖуТµЈ¬РРТµЙПКР№«ЛѕТІЦ»КЗФЪДіТ»БЅёцЕ©»ъПё·ЦКРіЎХјѕЭБмПИµШО»Ј¬КРіЎИФОґіцПЦІъЖ·ПЯНкХыЈ¬ГчПФФЪРРТµДЪХјѕЭНіЦОµШО»µДЕ©»ъЖуТµЈ¬ОЮ·ЁУл№ъНвґуРНЕ©Тµ»ъРµ№«ЛѕФЪёЯ¶ЛІъЖ·ѕєХщЎЈХвТІѕНёшБЛ№¤іМ»ъРµБмУтґуРН№«Лѕ“кйкм”Е©»ъКРіЎ“µ°ёв”µД»ъ»бЎЈ

ЛжЧЕЅсДкР칤јЇНЕЎўИэТ»ЦШ№¤ПајМРыІјЅшИлЕ©»ъБмУтКРіЎЈ¬ДїЗ°№ъДЪЦчТЄµД№¤іМ»ъРµѕЮН·ѕщТСНЁ№эІ»Н¬·ЅКЅЗРИлЎЈ

ЦчТЄ№¤іМ»ъРµ№«ЛѕЅшИлЕ©»ъБмУт±н

ёЯІЁё±ЅМКЪ±нКѕЈє“Ѕ«Е©»ъєНЖыіµµИПЦґъЦЖФмТµЧц¶ФХХЈ¬»б·ўПЦґУІъЖ·ЦКБїЎўСР·ўН¶ИлЎўЙъІъїШЦЖЎўЧ°±ёЛ®ЖЅµИёч·ЅГжБЅХЯУРґъјКІо±рЈ¬ЛщТФИэТ»ЎўР칤µИ№¤іМ»ъРµБъН·ЖуТµЅшИлёГБмУтЈ¬¶ФЕ©»ъЦЖФмРРТµµДКѕ·¶ТвТеєЬґуЈ¬»тЅ«МбЙэЕ©»ъРРТµІъЖ·ХыМеЛ®ЖЅЎЈ”

ЦРБЄЦШїЖЈЁ000157.SZЈ©ФзФЪ2014ДкѕННЁ№эІў№єЖжИрЦШ№¤ЅшИлЕ©Тµ»ъРµБмУтЈ¬ЅьБЅДкЖдЕ©»ъТµОсКРіЎ·Э¶оЦрЅҐМбёЯЈ¬Е©Тµ»ъРµПъКЫТµјЁІ»¶ПЙПЙэЈ¬ѕЭ№«ЛѕЧКБППФКѕЈ¬ДїЗ°ЦРБЄЦШїЖЙъІъµДёКХб»ъЎўЕЧСн»ъЎўґтА¦»ъКРіЎ·Э¶оµЪТ»Ј¬РЎВу»ъЎўєжёЙ»ъРРТµµЪ¶юЎЈ2021ДкЙП°лДкЕ©Тµ»ъРµПъКЫ¶оі¬№э16ТЪФЄЎЈ

¶шДкіхЛжЧЕ№ЙИЁ»®ЧЄёшО«ІсјЇНЕЈ¬АЧОЦЦШ№¤№Й·ЭУРПЮ№«ЛѕёьГыОЄО«ІсАЧОЦЦШ№¤№Й·ЭУРПЮ№«ЛѕЈ¬Е©ТµЧ°±ёЖ·ЕЖµДБъН·ЖуТµАЧОЦЦШ№¤ѕНґЛ№йУЪ№¤іМ»ъРµѕЮН·ЖуТµО«ІсјЇНЕЖмПВЎЈ2020ДкАЧОЦЦШ№¤УЄТµКХИл140ТЪФЄЈ¬АЫјЖПъКЫЕ©Тµ»ъРµ8НтМЁЈ¬ЖдЦРЈ¬ВЦКЅ№ИОпКХ»с»ъРµЎўУсГЧКХ»с»ъРµЎўВДґшКЅ№ИОпКХ»с»ъРµЎўНПА»ъТµОс№ъДЪКРіЎБмПИЈ¬РРТµБъН·µШО»ОИ№МЎЈ

Е©Тµ»ъРµ№¤ТµР»бЧЁјТёжЛЯјЗХЯЈє“ЖдКµґУО«ІсІў№єАЧОЦЦШ№¤ТІїЙТФїґіцХвёцКРіЎЗчКЖЈ¬О«ІсКЗ№¤іМ»ъРµРРТµБъН·Ј¬КХ№єЕ©Тµ»ъРµРРТµБъН·АЧОЦЦШ№¤УРЦъУЪ№ъДЪёЯ¶ЛЕ©ТµЧ°±ёЦЖФмЙэј¶Ј¬ґтФмїЙТФУлФјєІїЁ¶ыµИ№ъјКѕЮН·жЗГАµДЕ©»ъЖуТµЎЈ”

іэБЛІў№єіЙКмЖуТµНвЈ¬УЙУЪІъЖ·µДПаЅьРФЈ¬ёь¶аµД№¤іМѕЮН·ЖуТµСЎФсБЛЧФЦчїЄ·ўЎЈР칤јЇНЕФЪЅсДкДкіхК±єтТІЙиБўБЛЕ©Тµ»ъРµ№«ЛѕЈ¬Р칤»ъРµЈЁ000425.SZЈ©Ц¤ИЇІї±нКѕЈє“Е©»ъ№«ЛѕДїЗ°І»ФЪЙПКР№«ЛѕМеПµДЪЈ¬µ«КЗ№«ЛѕФУРЧ°ФШ»ъУлНЪ»ъБЅН·Г¦µДІъЖ·Ј¬ПЦФЪІъЖ·їЙТФЦ±ЅУУГУЪЕ©ТµКРіЎПъКЫЈ¬Н¬К±јЇНЕ¶ФЕ©»ъТµОсµД·ўХ№№ж»®КЗТЄ¶ЁО»ёЯ¶ЛЕ©»ъЎЈ”

¶шИэТ»ЦШ№¤ЈЁ600031.SHЈ©ТІФЪЅсДк10ФВРЮёДБЛ№«ЛѕХВіМЈ¬Ѕ«“Е©Тµ»ъРµ”ДЙИ빫˾Ӫҵ·¶О§ЎЈ№«Лѕ·ЅГж¶ФјЗХЯ±нКѕЈє“№«ЛѕУРјјКхґў±ёЈ¬µ«КЗПЦФЪЦ»КЗРЮёДБЛУЄТµ·¶О§Ј¬»№Г»УРХэКЅНЖіцПа№ШІъЖ·ЎЈН¬К±ФАґ№«ЛѕРЎРННЪ»ъТІУРєЬ¶аУГУЪЕ©ТµЙъІъЈ¬ПЦФЪХвёцТµОсїЙТФЦ±ЅУНЖПтЕ©Тµ»ъРµКРіЎЎЈ”

¶ФУЪ№¤іМБъН·ЖуТµїзЅзЅшИлЕ©»ъБмУтЈ¬ёЯІЁё±ЅМКЪИПОЄЈє“ґУІъЖ·АґЛµЈ¬№¤іМ»ъРµєНЕ©»ъІъЖ·ПаЛЖ¶ИєЬёЯЈ¬µ«КЗЕ©»ъКРіЎєН№¤іМ»ъРµКРіЎёсѕЦІ»Н¬Ј¬їзЅзЖуТµУ¦µ±ёь№ШЧўКРіЎ·ЅГжµДОКМвЎЈ”

|