Кұёф¶аДкЈ¬№ӨіМ»ъРөРРТөФЩМб“ЦЬЖЪПВРР”Ўў“ОИФціӨ”Ј¬ЦЬЖЪУРПаЛЖЈ¬ө«ТСҫцИ»І»Н¬ЈЎ

2021ДкЈ¬ЦР№ъ№ӨіМ»ъРөРРТөҪшИлБЛПВРРЦЬЖЪЈ¬¶шТ»Р©РВұдБҝЈ¬ТІОӘ2022Дк“ОИФціӨ”өД»щөчҙтЙПБЛРВАУУЎЈЎұҫЖЪДЪИЭЈ¬ОТГЗЙЩМёР©КэҫЭЈ¬¶аМёПВЦЬЖЪЈЎ

КэҫЭіцВҜЈ¬З°ёЯәуөНЈ¬ЦЬЖЪЦ®йд

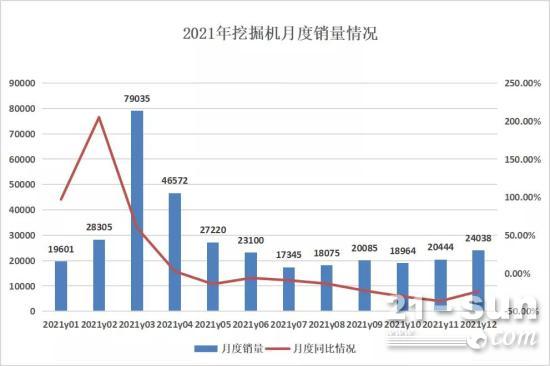

ёщҫЭЦР№ъ№ӨіМ»ъРө№ӨТөРӯ»бНіјЖКэҫЭЈ¬2021Дк№ІПъКЫёчАаНЪҫт»ъРө342,784МЁЈ¬Н¬ұИФціӨ4.6%ЎЈЖдЦРЈ¬№ъДЪКРіЎПъБҝ274,357МЁЈ¬Н¬ұИПВҪө6.3%Ј»іцҝЪПъБҝ68,427МЁЈ¬Н¬ұИФціӨ97.0%ЎЈ

2021Дк12ФВ№ІјЖПъКЫёчАаНЪҫт»ъРөІъЖ·24,038МЁЈ¬Н¬ұИПВҪө23.8%ЎЈЖдЦРЈ¬№ъДЪКРіЎПъБҝ15,423МЁЈ¬Н¬ұИПВҪө43.5%Ј»іцҝЪПъБҝ8,615МЁЈ¬Н¬ұИФціӨ104.6%ЎЈ

12ФВНЪҫт»ъөДПъБҝПВ»¬Ј¬ЗТН¬ұИПВ»¬КХХӯЈ¬¶јКЗФЪТвБПЦ®ЦРЦ®КВЎЈТФНЪҫт»ъОӘҙъұнөД№ӨіМ»ъРөРРТөЈ¬ЧФ2016ДкҝӘКјҫӯАъБ¬Рш6ДкөДҪПҝмФціӨәуЈ¬ИҘДкЧЬМеіКПЦФцЛЩЗ°ёЯәуөНЎўПъБҝНвИИДЪАдөДҫЦГжЎЈИ«ДкН¬ұИФціӨ4.6%өДіЙјЁЈ¬УлФӨІвөД10%УРТ»¶ЁөДІоҫаЈ¬ө«ТІПаІоІ»Ф¶ЎЈ

ҪиЧЕЙПТ»ДкөДёЯФціӨКЖН·Ј¬2021Дк№ӨіМ»ъРөЗ°3ёцФВјМРшёЯёиГНҪшЈ¬ПъБҝН¬ұИФціӨ85%Ј¬ЖдЦР3ФВ·ЭТ»ёцФВөДПъБҝЈЁ7.9НтМЁЈ¬Н¬ұИФціӨ60%Ј©ЙхЦБФ¶і¬2016ДкИ«ДкөДПъБҝЈЁ70320МЁЈ©ЎЈ¶шәу4ФВ·ЭПъБҝН¬ұИФцЛЩҪцУР2.52%Ј¬ІўЗТФЪҙЛәуөД8ёцФВБ¬РшёәФціӨЈ¬№ъДЪПъБҝН¬ұИёьКЗ9Б¬ҪөЎЈРРТөіцПЦБЛЦЬЖЪПВРРөДјЈПуЈ¬ҫәХщёсҫЦҙУФцБҝКРіЎЧӘПтБЛҙжБҝКРіЎЎЈ

ХвР©КЗКэҫЭіКПЦөДДЪИЭЈ¬¶шФміЙХвТ»ЗъПЯөДіцПЦТтЛШЈ¬КЗ°ьә¬ФӯІДБПұ©ХЗЎўҙжБҝ№э¶аЎўПВУОРиЗујхИхЈЁҝӘ№Өј°ЧКҪрөҪО»іЩЦНЈ©Ўў2020ДкөДёЯ»щКэөИЈ¬ЦЬЖЪөДТтЛШОЮҙҰІ»ФЪЎЈ

ҙжБҝ+РиЗуКЗЦчТӘЦЬЖЪТтЛШ

ФЪОТ№ъЈ¬№ӨіМ»ъРөКЗУл»щҙЎЙиК©ҪЁЙиЙо¶И°у¶ЁФЪТ»ЖрөДРРТөЈ¬ТІХэТтИзҙЛЈ¬ёГРРТөІЕұ»ҙтЙП“ЦЬЖЪРФ”өДАУУЎЎЈҫЭНіјЖЈ¬№ӨіМ»ъРөКРіЎХыМеРиЗуЦРЖдЦР»щҙЎҪЁЙиУл·ҝөШІъХјұИЧЫәПі¬60%Ј¬»щҪЁУл·ҝөШІъ¶ФНЪҫт»ъРиЗуХјұИ·Цұрҙп40%әН35%ЎЈ

ЛөөҪөЧЈ¬№ӨіМ»ъРөөДЦЬЖЪЖдКөУлКРіЎұЈУРБҝј°РиЗуБҪ·ҪГжПа№ШЧоҙ󣬶ш2016ДкТФАҙөДПъБҝ»ШЙэЈ¬ТІКЗ»щУЪЙиұёёьРВЦЬЖЪЎўРиЗуМбХсөДУ°ПмЎЈ

ҙжБҝ·ҪГжЈ¬ҫЭНЪҫт»ъРө·Ц»б№АЛгЈ¬ҪШЦБ2021ДкөЧЈ¬ЦР№ъНЪҫт»ъКРіЎБщДкұЈУРБҝФј143.4НтМЁЈ¬Н¬ұИФціӨ21.4%Ј»°ЛДкұЈУРБҝФј163.6НтМЁЈ¬Н¬ұИФціӨ14.6%Ј»К®ДкұЈУРБҝФј194.3НтМЁЈ¬Н¬ұИФціӨ6.5%ЎЈКВКөЙПЈ¬ХжКөөДұЈУРБҝКэҫЭұШ¶ЁКЗФ¶і¬200НтМЁЈЁУР»ъ№№НіјЖЧЬМеұЈУРБҝТСі¬260НтМЁЈ©Ј¬ХвТ»КэЦөТСҫӯФ¶і¬ЙПТ»ВЦЦЬЖЪЈ¬¶аіцБЛҪь100НтЎЈ

¶шРиЗу·ҪГжЈ¬ЛдИ»2021ДкөД»щҪЁН¶ЧК№ж»®іцВҜЈ¬УИЖдКЗ“К®ЛДОе”№ж»®ёьКЗМбіцБЛҙуБҝөДН¶ЧКРиЗуЈ¬ө«ХжХэВдКөПВАҙИҙА§ДСЦШЦШЈ¬И«ДкҝӘ№ӨВКО¬іЦФЪТ»ёцҪПөНЛ®ЖҪЈ¬УИЖдКЗПВ°лДкБ¬Рш¶аФВГ»УРМ«ҙуұд»ҜЎЈ

¶ш2021 ДкРВФцЧЁПоХ®·ўРР№жДЈТІРЎУЪИҘДкЈ¬ЗТҪЪЧаГчПФ»әВэЎЈ10 ФВөЧ·ўРРҪш¶ИОӘ79.5%Ј¬Ф¶ВэУЪИҘДкН¬ЖЪөД94.6%Ј¬ө«11 ФВ№эәу·ўРРҪш¶ИјёәхУлИҘДкіЦЖҪЈ¬ҪЪЧаГчПФәуЦГЎЈ

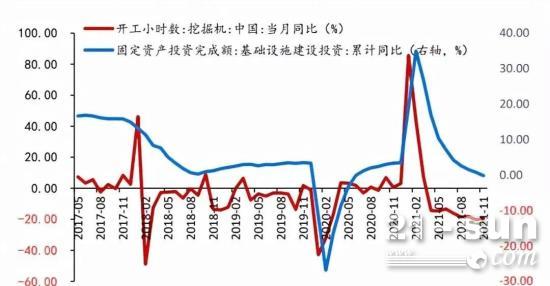

Н¶ЙдөҪНЪҫт»ъөДҝӘ№ӨРЎКұКэЙПЈ¬2021ДкЈ¬ЦР№ъРЎЛЙНЪҫт»ъҝӘ№ӨРЎКұКэҙУ4ФВҝӘКјЈ¬№ъДЪҝӘ№ӨКэБ¬Рш9ёцФВН¬ұИПВҪөЈ¬УлПъБҝЎў№М¶ЁЧКІъН¶ЧКЧЯКЖёЯ¶ИТ»ЦВЎЈ

ЦөөГЧўТвөДКЗЈ¬2016ДкТФАҙНЪҫт»ъПъБҝөДұд»ҜЈ¬ЛдИ»ИФУл»щҪЁ+өШІъН¶ЧКГЬЗРПа№ШЈ¬ө«ТСіцПЦТ»¶Ё¶АБўРФЎЈҫҝЖдФӯТтЈ¬іэБЛёьРВРиЗуөДұ¬·ўТФНвЈ¬ФЪёЯІгМбіцёЯЦКБҝ·ўХ№өДёЕДоәуЈ¬РРТөТІіцПЦБЛёь¶аІ»Н¬УЪТФНщөДРВМШХчЎЈ

әЈНвіцҝЪ+ЦЗДЬ»ҜЎўөз¶Ҝ»Ҝ

¶ФіеЦЬЖЪөДРВұдБҝ

ЧРПё№ЫІмҪьДкАҙОТ№ъ№ӨіМ»ъРөРРТөКэҫЭөДұд»ҜЈ¬Т»ҙуПФЦшМШХчКЗЈ¬әЈНвКРіЎХэИХТжіЙОӘРВА¶әЈЈ¬№ъДЪ№ъјКЛ«Сӯ»·Па»ҘҙЩҪшөДРВ·ўХ№ёсҫЦХэЦрІҪРОіЙЎЈ

2021ДкОТ№ъНЪҫт»ъіцҝЪПъБҝ68,427МЁЈ¬Н¬ұИФціӨ97.0%ЎЈЖдЦРЈ¬12ФВіцҝЪПъБҝ8,615МЁЈ¬Н¬ұИФціӨ104.6%Ј¬ФЩФЩФЩЛўРВіцҝЪПъБҝјНВјЈ¬ИэТ»НЪҫт»ъИ«ДкіцҝЪёьКЗі¬№эБЛ2НтМЁЎЈ

ҝЙТФЛөЈ¬ФЪөұЗ°ЛщҙҰөД»·ҫіЦРЈ¬№ъДЪ№ӨіМ»ъРөЖуТөөДКУТ°Ј¬ТСҫӯІ»ҪцҪцҫЦПЮУЪ№ъДЪЈ¬·ҙ¶шёьјУ»эј«өШІОУләЈНвҫәХщЈ»ТІІ»ҪцҪцҫЦПЮУЪЦРөН¶ЛКРіЎЈ¬¶шКЗФЪёЯ¶ЛІъЖ·І»¶П“РгјЎИв”Ј¬ФЪ·ўҙп№ъјТПъБҝөДФціӨФ¶ёЯУЪіцҝЪФцЛЩКЗЖдМеПЦЈ»ТІІ»ҪцҪцҫЦПЮУЪПъБҝЈ¬¶шКЗПтёьЦЗДЬЎўёь»·ұЈөДВ·ПЯ·ўХ№ЎЈ

іэБЛәЈНвіцҝЪКЗ2021Ўў2022Дк“јУ·ЦПо”НвЈ¬ФЪёЯЦКБҝ·ўХ№Ўў“Л«Мј”ДҝұкЦёөјПВЈ¬ЦЗДЬ»ҜЎўөз¶Ҝ»ҜіЙОӘЦЪ¶аЖуТөСЫЦРөДПВТ»ёц·зҝЪЎЈДҝЗ°Рм№ӨЎўИэТ»ЎўЦРБӘЎўБш№ӨЎўЙҪ¶«БЩ№ӨөИ¶јФзТС·ўБҰЦЗДЬ»ҜЎўөз¶Ҝ»ҜІъЖ·Ј¬ОЮВЫКЗ5GТЈҝШНЪҫт»ъЈ¬»№КЗОЮИЛјЭК»НЪҫт»ъЈ¬»№КЗөз¶ҜНЪҫт»ъЈ¬ІъЖ·І»¶ПОККАЈ¬јУВлІјҫЦЎЈТФІжіөОӘҙъұнөД№ӨТөіөБҫЙхЦБТСҫӯКөПЦөз¶Ҝ»ҜХјұИөД·ҙі¬ЎЈ

КВКөЙПЈ¬ОЮВЫФхСщөДРВұд»ҜЈ¬№ӨіМ»ъРө¶јәЬДСМшіцЦЬЖЪөД“Д§ЧҰ”ЎЈЦ»КЗЦЬЖЪіӨ¶МЎўКЬЦЬЖЪУ°ПмөДҙуРЎІ»Н¬°ХБЛЎЈ¶шИзҪсХвТ»ВЦПВРРЦЬЖЪЈ¬ТСЧў¶ЁБЛЛх¶МЈ¬У°ПмұдРЎөДҪбҫЦЎЈ

2022ДкХ№НыЈ¬ОИФціӨПВөДРВұдБҝ

2022ДкЈ¬ОИФціӨҪ«КЗИ«ДкЦчТӘ·ҪПтЎЈОӘБЛУҰ¶ФОТ№ъҫӯјГ·ўХ№ГжБЩөДРиЗуКХЛхЎў№©ёшіе»чЎўФӨЖЪЧӘИхИэЦШС№БҰЈ¬12ФВөДЦРСлҫӯјГ№ӨЧч»бТйЦШМб“ТФҫӯјГҪЁЙиОӘЦРРД”Ј¬ЗҝөчТӘ“КК¶Иі¬З°ҝӘХ№»щҙЎЙиК©Н¶ЧК”Ј¬ІўГчИ·ұнКҫОИФціӨ№ӨЧчТӘВдКөөҪёчІҝГЕЎўёчөШ·ҪХюё®ЎЈТІҫНКЗЛөЈ¬2022ДкөДЦчТӘ·ҪПтҫНКЗОИФціӨЎЈ

“ОИФціӨ”Ј¬јЗөГФЪ№ӨіМ»ъРөЙПТ»ёцЦЬЖЪ“өчХыЖЪ”Ј¬Б¬Рш¶аДкұ»Мбј°Ј¬¶шИзҪсЈ¬ФЩ¶ИіцПЦЈ¬ТІУРЧЕҙуҙуөДІ»Н¬Ј¬РЎұаХыАнБЛУ°Пм2022ДкНЪҫт»ъПъБҝөДТтЛШЈ¬ЦчТӘ°ьАЁЈә

1ЎўәЈНвіцҝЪ+ЦЗДЬ»ҜЎўөз¶Ҝ»ҜЈ¬Ҫ«ТАҫЙКЗ2022ДкөДјУ·ЦПоЈ¬өз¶Ҝ»Ҝ№ӨіМ»ъРөҪ«УӯАҙАъК·РФНЖ№г»ъУцЎЈ»ъ№№ФӨІвЈ¬2022ДкЛжЧЕәЈНвҫӯјГөДёҙЛХЈ¬әЈНвРиЗуБҝҝЙДЬ»бУРЛщПВҪөЈ¬ө«ХыМеІ»»бУРМ«ҙуУ°ПмЈ¬іцҝЪТАИ»ҝЙО¬іЦёЯФціӨЗчКЖЈ¬¶ФРРТөПВРРЦЬЖЪЖрөҪТ»¶ЁөД¶ФіеЧчУГЎЈ

2Ўў·ЗөАВ·ТЖ¶Ҝ»ъРө№ъЛДЕЕ·ЕұкЧјҪ«УЪ2022Дк12ФВ1ИХКөК©Ј¬ЙиұёёьРВҪ«ҙшАҙТ»¶ЁөДМбХсЎЈ

3ЎўәуКРіЎЈЁ°ьАЁРВ»ъЧвБЮЎў¶юКЦ»ъҪ»ТЧЎўЙиұёЕдјюәНО¬РЮ·юОсЈ©Ҫ«іЙОӘЦч»ъі§ЎўҙъАнЙМөДРВКРіЎәНН»ЖЖҝЪЎЈОЮВЫКЗРм№ӨөД¶юКЦ»ъЖҪМЁЈ¬»№КЗЙҪәУЦЗДЬ¶юКЦ»ъіцҝЪТөОсЈ¬»№КЗҝЁМШұЛАХөДЧвБЮөкЎўРЎЛЙөДёЯ¶ЛСӯ»·»ъЈ¬¶јФӨКҫЧЕЈ¬ЖуТөјУҙуБЛәуКРіЎІјҫЦЎЈ

4Ўў2022ДкОИФціӨС№БҰҙуЈ¬ЧЁПоХ®·ўРРҙуёЕВКЗ°ЗгЈ¬ҪбәПҪьЖЪЦШҙуПоДҝөДјҜЦРҝӘ№ӨЈ¬ОӘ2022ДкТ»јҫ¶ИҫӯјГМṩУРБҰЧКҪрұЈХПЎЈФӨјЖЛжЧЕ»щКэР§УҰИх»ҜЈ¬ЦШҙуПоДҝҝӘ№ӨМбХсІЙ№әРЕРДЈ¬Т»јҫ¶И№ӨіМ»ъРөПВУОРиЗуФӨЖЪПтәГЈ¬№ӨіМ»ъРө°еҝй»щұҫГжҪПЦ®З°УӯАҙёДЙЖЎЈ

ҪбәПҙжБҝКРіЎөДЗйҝцЈ¬ТФј°2022ДкөДУ°ПмТтЛШЈ¬ҫЭ¶аёцСРҫҝ»ъ№№ФӨІвЈ¬ФЪҙжБҝ№э¶аЎўФӯІДБПХЗјЫЎўДЬәДЛ«ҝШөИТтЛШУ°ПмПВЈ¬2022Дк№ӨіМ»ъРөХыМе¶МЖЪРиЗуҪ«јМРшіРС№Ј¬ФӨјЖНЪҫт»ъФЪёЯ»щКэұіҫ°ПВЈ¬И«ДкФцЛЩФӨјЖОӘёәЈ¬ө«ҙУ·Цјҫ¶ИФцЛЩАҙҝҙЈ¬Ҫө·щЦрІҪКХХӯЎЈН¬КұЈ¬ФЪОИЦРЗуҪш№ӨЧчЧЬ»щөчПВЈ¬ОТ№ъ№ӨіМ»ъРөРРТөөДИҘЦЬЖЪ»ҜҪ«іЙОӘіӨЖЪЗчКЖЈ¬РРТөөДВнМ«Р§УҰТІҪ«Уъ·ўГчПФЎЈ

|