ҙујТәГЈ¬ҪсМмөДЦчМвКЗ“№ЙјЫҙу·щПВөшЈ¬№ӨіМ»ъРөРРТө»№ДЬФЩҙОЖр·ЙГҙ”ЎЈ

Т»Ўў№ӨіМ»ъРөІъЖ·ПъКЫКөПЦН»ЖЖ

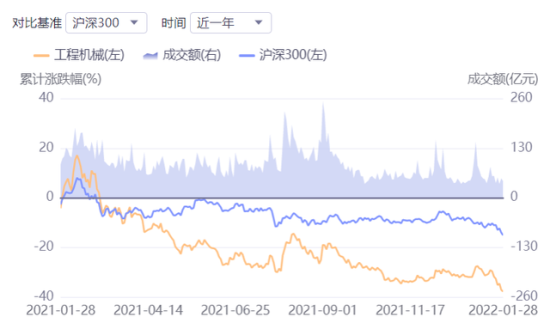

ҪьИХЈ¬ҫЭИэТ»јҜНЕ№ЩОўПыПўЈ¬ИэТ»ЦШ№Ө2021ДкНЪҫт»ъІъЖ·ДкПъКЫБҝН»ЖЖ10НтМЁЎЈЖдЦРЈ¬ФЪ№ъДЪПъКЫҪь7.8НтМЁЈ¬КРіЎХјУРВКі¬№э30%Ј¬№ъНвПъКЫН»ЖЖ2.2НтМЁЈ¬КөПЦ·ӯұ¶ФціӨЎЈУлҙЛПа·ҙөДКЗЈ¬ИэТ»ЦШ№ӨөД№ЙјЫФЪ2021Дкҙу·щПВөшЎЈ¶ФН¶ЧКұИҪПёРРЛИӨөДЕуУС»б·ўПЦЈ¬ҪсДкТФАҙ№ӨіМ»ъРөРРТөЙПКР№«ЛҫөД№ЙјЫіЦРшПВөшЈ¬әЛРДІҝјюҙъұн№«ЛҫәгБўТәС№ПаҪПУЪДкіхЧоёЯөгПВөшБЛ45%ЧуУТЈ¬Хы»ъҙъұн№«ЛҫИэТ»ЦШ№ӨәНЦРБӘЦШҝЖПаҪПУЪДкіхЧоёЯөг¶јПВҪө·ЦұрБЛ60%әН55%ЎЈИзҙЛҙу·щ¶ИөДПВөшЈ¬І»ҪыИГИЛ·ўіцТЙОКЈә“№ӨіМ»ъРөРРТөФхГҙБЛЈҝ”Ј¬“°еҝйКРЦөХыМеПВҪө55%Ј¬№ӨіМ»ъРөРРТөКЗТӘБ№БЛГҙЈҝ”

¶юЎў№ӨіМ»ъРөРРТөҪйЙЬ

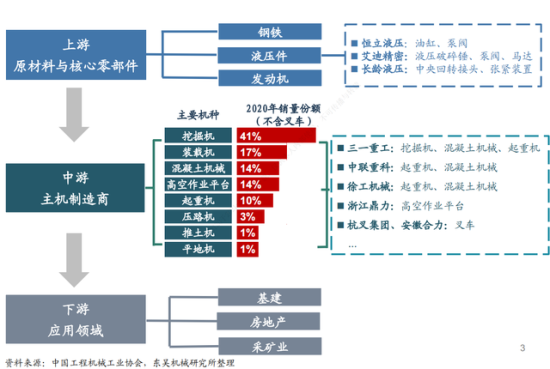

1.№ӨіМ»ъРөКЗ№ъГсҫӯјГ·ўХ№өДЦШТӘЦ§ЦщІъТөЦ®Т»Ј¬ЧчОӘЧ°ұёЦЖФмТөөДЦШТӘЧйіЙІҝ·ЦЈ¬КЗУГУЪҪЁЙи№ӨіМөДК©№Ө»ъРөЧЬіЖЎЈ°ҙЦчТӘУГНҫ·ЦАаЈ¬№ӨіМ»ъРөҙуЦВҝЙ·ЦОӘНЪҫт»ъРөЎўІщНБЧ°ФШ»ъРөЎў»мДаНБ»ъРөЎўёЯҝХЧчТө»ъРөЎўЖрЦШ»ъРөЎўС№Кө»ъРөЎўЧ®№Ө»ъРөЎўВ·Гж»ъРөөИЎЈЖдЦРНЪҫт»ъРөУГНҫЧоОӘ№г·әЈ¬ПъКЫХјұИЧоёЯЈ¬ТтҙЛНЪҫт»ъұ»іЖОӘ№ӨіМ»ъРөРРТөЗзУкұнәН·зПтұкЎЈ№ӨіМ»ъРөөДЦчТӘУҰУГБмУтУР·ҝөШІъЎўіЗКР»щҙЎЙиК©ҪЁЙиЎўіЗПзөАВ·ЎўЛ®АыЎўҪ»НЁФЛКдөИ·ҪГжЈ¬УҰУГ·¶О§№гЈ¬Ж·ЦЦ·ұ¶аЈ¬КфУЪЧКұҫЎўјјКхГЬјҜРНРРТөЎЈ

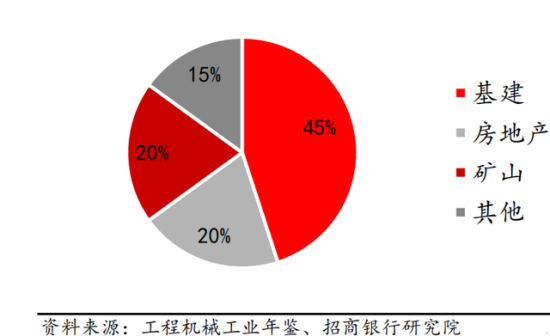

2.ҫЎ№ЬУҰУГіЎҫ°К®·Ц·бё»Ј¬·ҝөШІъәН»щҙЎЙиК©ҪЁЙиКјЦХКЗ№ӨіМ»ъРөЧоЦШТӘөДУҰУГБмУтЎЈТФЦР№ъҙуВҪОӘАэЈ¬ФЪ№ӨіМ»ъРөПВУОРиЗуЦРЈ¬·ҝөШІъәН»щҪЁЈЁЦчТӘ°ьАЁ№«В·ЎўМъВ·әНЛ®АыЛ®өзЈ©ХјұИ·ЦұрФЪ45%әН20%ЧуУТЈ¬БҪХЯ¶Ф№ӨіМ»ъРөөДПВУОРиЗу№ұПЧәПјЖёЯҙп65%ЎЈЧчОӘ№ӨіМ»ъРөЧоҙуөДБҪёцРиЗуБмУтЈ¬ФЪЙПТ»ВЦ№ӨіМ»ъРөЦЬЖЪ1996-2015ДкјдЈ¬БҪХЯН¶ЧКФцЛЩУл№ӨіМ»ъРөПъКЫ¶оөДұд¶ҜіКПЦј«ёЯөДБӘ¶ҜР§УҰЈ¬ҝЙТФЛө·ҝөШІъәН»щҪЁКЗ№ӨіМ»ъРөРиЗуөДәЛРДЗэ¶ҜБҰЎЈ

3.№ӨіМ»ъРөРРТөІъТөБҙҪйЙЬ

4.№ӨіМ»ъРөРРТөёсҫЦ

2010-2015ДкЛжЧЕІъТөіцЗеәНРРТөөчХыЈ¬№ӨіМ»ъРөХыМеПъБҝТ»ЦұіКПЦПВҪөЗчКЖЎЈ2016ДкЦ®ә󣬹ӨіМ»ъРөРРТөөГТжУЪ»щҙЎҪЁЙиЙиК©әН·ҝөШІъН¶ЧКА©ХЕЈ¬ТФј°ҙуРНҝуЙҪЙъІъ»ШЕҜөИТтЛШөДНЖ¶ҜЈ¬Н¬Кұ»·ұЈХюІЯ·Ё№жЙэј¶јУҝмКРіЎ¶юКЦЙиұёјУҝмёьРВЈ¬№ӨіМ»ъРөІъЖ·ПъБҝіКПЦҪПәГөД·ўХ№М¬КЖЎЈ

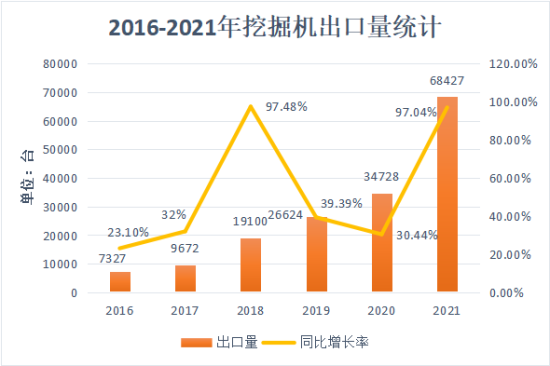

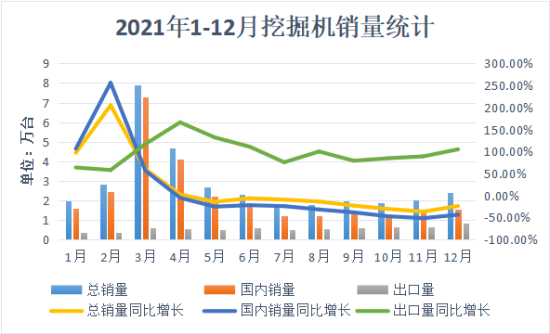

ТФҫЯУРРРТөҙъұнРФөДНЪҫт»ъІъЖ·ОӘАэЈ¬ҫЭЦР№ъ№ӨіМ»ъРө№ӨТөРӯ»б¶Ф25јТНЪҫт»ъЦЖФмЖуТөөДНіјЖЈ¬НЪҫт»ъІъЖ·ҙУ2016ДкКөПЦПъКЫ7.34НтМЁЈ¬өҪ2020ДкКөПЦПъКЫ32.76НтМЁЈ¬2016-2020ДкКөПЦДкҫщФціӨ45.35%ЎЈ2021ДкТФАҙ»щҪЁН¶ЧКФцЛЩөНУЪКРіЎФӨЖЪЎў·ҝОЭРВҝӘ№ӨГж»эН¬ұИПВҪөөИ¶аЦШТтЛШөюјУЈ¬¶Ф№ъДЪ№ӨіМ»ъРөРиЗуІъЙъБЛҪПҙуөДёәГжУ°ПмЎЈ2021Дк№ІПъКЫНЪҫт»ъ34.28НтМЁЈ¬Н¬ұИФціӨ1.52НтМЁЈ¬Фц·щОӘ4.63%ЎЈЖдЦРЈ¬№ъДЪПъКЫ27.44НтМЁЈ¬Н¬ұИПВҪө6.32%Ј»іцҝЪ6.84НтМЁЈ¬Н¬ұИФціӨ97%ЎЈ2021ДкНЪҫт»ъПъБҝФЪ3ФВҙпөҪ·еЦөЈ¬НЪҫт»ъЦЖФмЖуТөПъКЫёчАаНЪҫт»ъ7.9НтМЁЈ¬Н¬ұИФціӨ60%Ј»4ФВПъБҝФј4.66НтМЁЈ¬Н¬ұИФціӨ2.52%Ј¬Фц·щҫЮҪөЈ»5ФВҝӘКјіцПЦБ¬РшН¬ұИПВ»¬ЎЈ

5.№ӨіМ»ъРөРРТөКфУЪёЯјјКхұЪАЭУлЧКҪрЎўАН¶ҜБҰГЬјҜРНРРТөЈ¬ЙъІъЦЖФміКПЦ¶аЖ·ЦЦЎўРЎЕъБҝЎўБгІҝјю¶аЎўЦЖФм№ӨТХёҙФУөИМШөгЈ¬РРТөҪшИлГЕјчҪПёЯЈ¬РРТөҫ°Жш¶ИУләк№ЫҫӯјГј°№М¶ЁЧКІъН¶ЧКЎў»щҙЎЙиК©Н¶ЧКЎў·ҝөШІъН¶ЧКГЬЗРПа№ШЈ¬өұЗ°РРТөТСҪшИлПа¶ФіЙКмөД·ўХ№ҪЧ¶ОЎЈЦчТӘіКПЦТФПВМШөгЈә

Т»КЗКРіЎјҜЦР¶ИҪшТ»ІҪМбЙэЈ¬№ъІъМжҙъіЦРшјУЛЩЎЈҪьДкАҙЈ¬№ӨіМ»ъРөКРіЎјҜЦР¶ИІ»¶ПМбёЯЈ¬НЁ№эјјКх»эАЫҫәХщКӨіцөДБъН·ЖуТөФЪЖ·ЕЖР§УҰЎў№жДЈР§УҰөИ·ҪГжУЕКЖФҪАҙФҪН»іцЈ¬ЧКФҙҪшТ»ІҪПтБъН·ҫЫВЈЈ¬ЗҝХЯәгЗҝР§УҰН№ПФЈ¬РРТөјҜЦР¶ИУРНыјМРшМбЙэЎЈ°йЛжОТ№ъ№ӨіМ»ъРөЦЖФмЛ®ЖҪөДМбЙэәНІъЖ·ҫәХщБҰҙшАҙөДУЕКЖЈ¬№ъІъМжҙъЗчКЖіЦРшјУЙоЎЈ

¶юКЗРРТөЦЬЖЪІЁ¶ҜРФЗчУЪ»әәНЎЈОЮВЫҙУіЦРшКұјд»№КЗРиЗуЗҝ¶ИАҙҝҙЈ¬ұҫВЦРРТөҫ°Жш¶ИҫщПФЦшёЯУЪЙПБҪВЦҫ°ЖшЦЬЖЪЎЈ»·ұЈХюІЯЗчСПЎў»ъРөМжҙъИЛ№ӨЗчКЖјУЙоТФј°“БҪРВТ»ЦШ”Ўў“Т»ҙшТ»В·”ҪЁЙиЧЭЙоНЖҪшөИАыәГЗэ¶ҜЈ¬ЖҪ»¬РРТөЦЬЖЪРФІЁ¶ҜЎЈҙУІъЖ·АҙҝҙЈ¬ЖрЦШ»ъРөЎў»мДэНБ»ъРөөИЧчОӘ№ӨіМ»ъРөәуЦЬЖЪІъЖ·Ј¬ОҙАҙБҪДкҪ«іЦРшҙҰУЪЙиұёёьРВёЯ·еЖЪЈ¬УРНыҪУБҰНЪҫт»ъЈ¬АӯіӨ№ӨіМ»ъРөРРТөҫ°ЖшЦЬЖЪЎЈҙЛНвЈ¬ёЯҝХЧчТөЖҪМЁИЛҫщұЈУРБҝәНІъЖ·ЙшНёВКҫщФ¶өНУЪ·ўҙп№ъјТЈ¬·ўХ№ҝХјдК®·Ц№гА«Ј¬Ҫ«ТФЖдёЯіЙіӨРФЦъБҰ№ӨіМ»ъРөҝЙіЦРшОИҪЎ·ўХ№ЎЈ

ИэКЗПтЧФ¶Ҝ»ҜЎўКэЧЦ»ҜЎўЦЗДЬ»ҜјУЛЩЧӘРНЎЈҪшИлЦЗДЬ»ҘБӘКұҙъЈ¬ТФ5GЎўҙуКэҫЭЎў№ӨТө»ҘБӘНшОӘҙъұнөДРВјјКхИХРВФВТмЈ¬ОӘ№ӨіМ»ъРөөДКэЧЦ»ҜЎўЦЗДЬ»Ҝ·ўХ№ід·ЦёіДЬЎЈУлҙЛН¬КұЈ¬ЦР№ъИЛҝЪәмАыјхИхЎўПЦҙъК©№ӨПоДҝҙуРН»ҜЎўИХТжСПёсөД»·ұЈТӘЗуЈ¬ТФј°ҝН»§¶ФІъЖ·јЫЦөМбЙэөДЛЯЗуөИЈ¬ТӘЗуРРТөјУҝмНщЧФ¶Ҝ»ҜЎўКэЧЦ»ҜУлЦЗДЬ»Ҝ·ҪПтЧӘРНЙэј¶ЎЈ

ИэЎўИэТ»ЦШ№ӨәНЦРБӘЦШҝЖөДІЖОсұЁёж·ЦОц

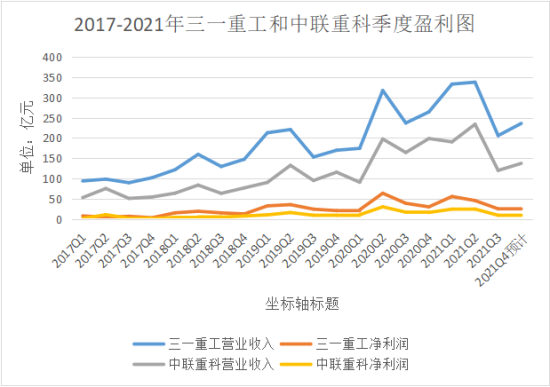

1.ФЪ2017-2019ДкЈ¬№ӨіМ»ъРөРРТөөДҙъұнРФ№«ЛҫИэТ»ЦР№ӨәНЦРБӘЦШҝЖөДУӘКХКөПЦОИІҪЙПЙэЎЈ2020 ДкЈ¬РВ№ЪТЯЗйН»ИзЖдАҙЈ¬ОТ№ъХюё®ІЙИЎ№ы¶ПҙлК©Ј¬СёЛЩУРР§ҝШЦЖТЯЗйЈ¬НЖ¶Ҝёҙ№ӨёҙІъЈ» КЬПВУО»щҪЁРиЗуАӯ¶ҜЎў№ъјТјУЗҝ»·ҫіЦОАнЎўЙиұёёьРВРиЗуФціӨЎўИЛ№ӨМжҙъР§УҰөИТтЛШНЖ¶ҜЈ¬№ӨіМ»ъРөРРТөКөПЦҝмЛЩФціӨЎЈФЪ2020ДкөЪ¶юјҫ¶И№ӨіМ»ъРөРРТөПъКЫҙпөҪЧоёЯөДН¬ұИФціӨЎЈИэТ»ЦШ№Ө2020ДкөЪ¶юјҫ¶ИөДУӘТөКХИләНҫ»АыИуҪПЙПДкН¬ЖЪ·ЦұрФцјУБЛ43.7%әН80%ЎЈЦРБӘЦШҝЖ2021ДкөЪ¶юјҫ¶ИөДУӘТөКХИләНҫ»АыИуҪПЙПДкН¬ЖЪ·ЦұрФцјУБЛ49.2%әН90%ЎЈИ»¶шҙУ2021ДкҝӘКјЈ¬ЛжЧЕ№ъДЪ·ҝөШІъҪЁЙиН¶ЧКөДСёЛЩҪөөНЈ¬№ӨіМ»ъРөРРТөөД·ўХ№КЬөҪБЛҪПҙуөДУ°ПмХыМеПъКЫФціӨВКУРЛщјхИхЈ¬ЎЈИэТ»ЦШ№Ө2021ДкөЪИэјҫ¶ИөДУӘТөКХИләНҫ»АыИуҪПЙПДкН¬ЖЪ·ЦұрјхЙЩБЛ13.14%әН35.32%ЎЈЦРБӘЦШҝЖ2021ДкөЪИэјҫ¶ИөДУӘТөКХИләНҫ»АыИуҪПЙПДкН¬ЖЪ·ЦұрјхЙЩБЛ27.04%әН46.01%ЎЈИэТ»ЦШ№ӨФЪ2021өЪИэјҫ¶ИІЖОсұЁұнЦРҪ«ҫ»АыИуөДПВ»¬№йҪбОӘ“ЦчТӘКЬ№ъДЪПВУОРиЗуЧЯИхЎўИҘДкі¬І№іҘ·ҙөҜёЯ»щКэУ°Пм”ЎЈ

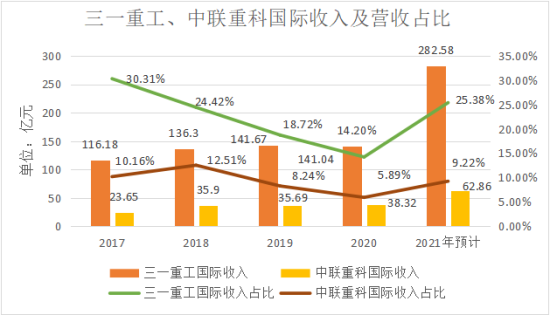

2.ИэТ»ЦШ№ӨәНЦРБӘЦШҝЖКЗ№ъДЪҪПФзҝӘКјИ«Зт»Ҝ·ўХ№өД№ӨіМ»ъРөЖуТөЈ¬БҪХЯФЪ2021ДкЦ®З°өД№ъјККХИлЛ®ЖҪ¶јПа¶ФОИ¶ЁЈ¬ІъЖ·іцҝЪ№ъЦчТӘКЗЈәГА№ъЎў¶нВЮЛ№БӘ°оЎўИХұҫЎўУЎ¶ИДбОчСЗәН°ДҙуАыСЗЎЈФЪТЯЗйұ¬·ўәуЈ¬ЛжЧЕ№ъНв№ӨіМ»ъРөЖуТөЙъІъјх»әЈ¬ҝвҙжІъЖ·өДЦрІҪПъКЫЈ¬БҪХЯ№ъјККХИлФЪ2021ДкУӯАҙБЛұ¬·ўЎЈИэТ»ЦШ№ӨәНЦРБӘЦШҝЖөД№ъјККХИлФӨјЖ·ЦұрҙпөҪ280ТЪәН60ТЪЈ¬Н¬ұИФціӨ100%әН65%Ј¬№ъјККХИлХјУӘТөЧЬКХИлөДұИАэ·Цұ𳬹э25%әН9%ЎЈ

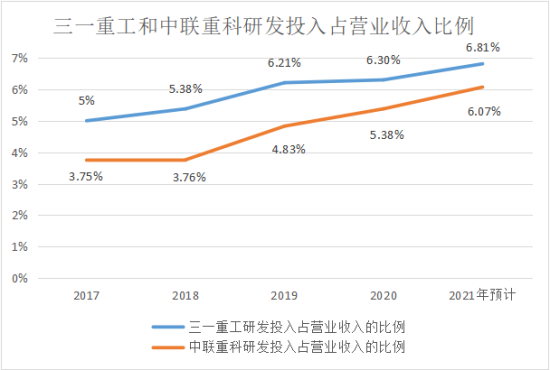

3.№ӨіМ»ъРөРРТөКфУЪёЯјјКхұЪАЭРРТөЈ¬ИэТ»ЦШ№ӨәНЦРБӘЦРҝЖ¶ј·ЗіЈЦШКУјјКхСР·ўөДН¶ИлЎЈЧоҪь5ДкБҪХЯ¶јІ»¶ПөДФцјУСР·ў·СУГН¶ИлЈ¬ФӨјЖБҪХЯСР·ўН¶ИлХјУӘТөКХИлөДХјұИ¶јҪ«і¬№эУӘТөКХИлөД6%Ј¬ХвФЪЦЖФмРРТөАҙҪІКЗПа¶ФҪПёЯөДұИАэЎЈБҪХЯјУҙуСР·ўН¶ИлЈ¬НЖҪшРВІъЖ·ЎўРВјјКхЎўөз¶Ҝ»ҜЎўЦЗДЬ»Ҝј°№ъјК»ҜІъЖ·өДСР·ўЈ»»эј«НЖҪшКэЧЦ»ҜУлЦЗДЬЦЖФмЈ¬ІўИЎөГБЛҪПәГөДіЙ№ыЎЈ

ЛДЎў№ӨіМ»ъРөРРТөөДЗ°ҫ°

НЁ№эТФЙПөДНіјЖУл·ЦОцЈ¬ОТГЗҝЙТФ·ўПЦЦР№ъ№ъІъ№ӨіМ»ъРөЖ·ЕЖХэФЪбИЖрЎЈ№ъІъ№ӨіМ»ъРөЖ·ЕЖөДбИЖрІў·ЗҪцТАҝҝјјКхУлІъЖ·ҙҙРВЈ¬№©УҰБҙ№ъІъ»ҜәН·юОсНшВзөДҪЁЙиТаЦъБҰБј¶аЎЈКЬПЮУЪОТ№ъЦЖФмТөХыМеЛ®ЖҪЈ¬З°ЖЪОТ№ъ№ӨіМ»ъРөБгІҝјюҙу¶аТААөҪшҝЪЈ¬Из·ў¶Ҝ»ъЎўТәС№БгјюЎўөзҝШПөНіөИФЪ№ъДЪ»щұҫҙҰУЪҝХ°ЧЎЈ№©УҰБҙ¶ФНвёЯ¶ИТААөёшЦч»ъЖуТөФЪҙж»хЎўЙъІъЦЬЖЪәНСР·ўРӯН¬ЙПҙшАҙј«ҙуС№БҰЎЈТФәгБўТәС№ОӘҙъұнөД№ъДЪЖуТөЈ¬НЁ№эТәС№БмУтөИ№ӨіМ»ъРөәЛРДІъТөБҙөДІјҫЦЈ¬ФЪРФДЬЎўіЙұҫөИ·ҪГжМбЙэБЛ№ъІъ№ӨіМ»ъРөЖ·ЕЖөДҫәХщДЬБҰЎЈҙЛНвЈ¬№ъДЪБъН·ЖуТөФЪ·юОсНшВзІјҫЦЙП¶Ф№ъНвЖ·ЕЖөДҙу·щі¬ФҪЈ¬ҪшТ»ІҪМбЙэБЛ№ъІъЖ·ЕЖөДҫәХщБҰЎЈ

2022ДкЦР№ъҫӯјГИФҙжФЪТ»¶ЁөДПВРРС№БҰЈ¬НРөЧҫӯјГөДЦШИО»тФЩҙОВдФЪ»щҪЁН¶ЧКЙПЈ¬ҝјВЗөҪөұЗ°“К®ЛДОе”№ж»®Т»Р©ЦШҙуПоДҝФЪЦрІҪВдөШЈ¬2022ДкЧЁПоХ®МбЗ°ЗТјУҝм·ўРРЈ¬»щҙЎЙиК©Н¶ЧК»бЦрІҪМбЙэЎЈ»щҪЁН¶ЧКФцЛЩөД»ШЙэУРАыУЪАӯ¶Ҝ№ъДЪ№ӨіМ»ъРөРиЗуЈ»Н¬КұЛжЧЕ№ъІъЖ·ЕЖКРіЎҫәХщБҰөДІ»¶ПМбЙэј°әЈНвЗюөАІјҫЦИХТжНкЙЖЈ¬іцҝЪКРіЎУРНыСУРшёЯФціӨЎЈОТГЗФӨјЖЈ¬ФЪәЈНвКРіЎНШХ№өИТтЛШөДЦ§іЕПВЈ¬ФӨјЖОҙАҙИэДкЦР№ъНЪҫт»ъДкПъБҝУРНыОИ¶ЁФЪ30НтМЁЧуУТЈ¬І»»біцПЦҙу·щ»¬ЖВЈ»ЖдЦРБъН·№«ЛҫНЁ№э№ъДЪ·Э¶оМбЙэәНәЈНвКРіЎА©ХЕЈ¬ИФУРНы»сөГіӨЖЪФціӨЎЈ

|