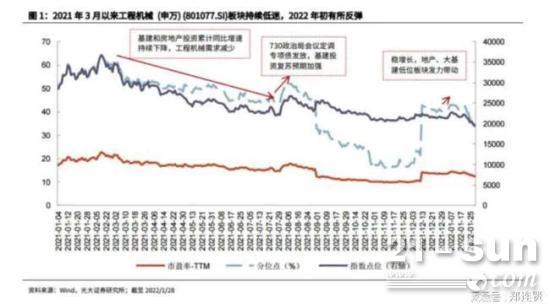

2022 年开年以来,工程机械板块曾一度活跃,迎来低估值修复行情。“稳增长”背景下,当前政策放松的方向已被反复确认,我认为 A 股阶段性主线仍是“稳增长”,具备政策边际改善的基建与地产相关产业链将受益,由此带动工程机械板块回暖。目前,工程机械板块仍处于相对低的估值水平,节后估值修复行情可期。

春节期间,国家发展改革委有关负责人表示,坚定实施扩大内需战略,适度超前开展基础设施投资,将“稳增长”落到实处,使得“稳增长”自中央经济工作会议以来,成为市场持续关注的重点主题。节后第一个交易日,传统基建、钢铁等“稳增长”板块集体延续反弹。未来,稳增长阶段性主线持续走强的逻辑主要来自于其从政治、经济多维度调动社会参与主体的积极性与行动能力,将经济稳增长充分落到实处,各地两会召开则强化“稳增长”共识。

工程机械行业在过去一直属于强周期行业,与国家政策刺激密切关联。

2009 年,在“四万亿计划”刺激下,房地产与基建进入建设高峰期,我国工程机械销售收入跻身世界第一,并保持稳定增长至2012 年,随后行业转型调整叠加去库存,工程机械行业整体步入艰难且漫长的洗牌期,直至 2016 年,设备进入更新周期,整个行业才逐渐重归上行轨道。

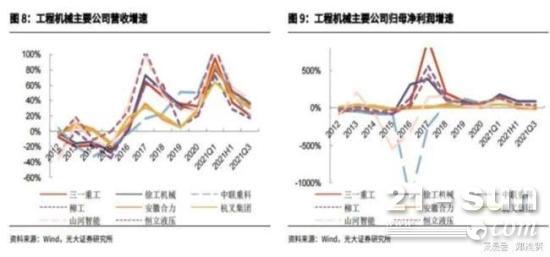

2021 年前三季度工程机械板块业绩整体萎靡。

受国内下游需求走弱、20 年超补偿反弹高基数影响,全球工程机械龙头公司三一重工收入增速下降,21Q1-3 营收同比增长20.23%,归母净利润同比增长 0.94%。徐工机械 21Q1-3 收入增速高于行业,主要系起重机械、高空作业平台等产品份额提升。21Q4 挖掘机整体需求延续疲软,我们预计 21Q4 工程机械板块业绩筑底。随着 22Q1 基建与地产投资恢复,22Q2 业绩有望小幅提振。

工程机械基本面未发生根本性改变,当前行业整体仍处于下行周期阶段,预计下一轮上行周期或为 2024-2025 年,短期可关注板块估值修复机会。在稳增长主基调刺激下,基建投资加速企稳回升预期强化,叠加行业向电动化、智能化转型,率先布局的龙头企业有望创造特有的弱周期属性。

|