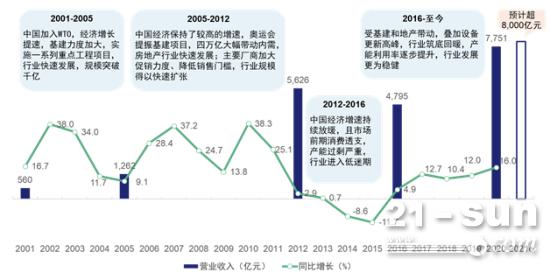

中国工程机械行业是代表中国制造优势的行业之一,具有一定周期性,同宏观经济、基建、房地产走势相关度较强,本轮景气周期始于2016年,较前轮的激进扩张,行业发展更为稳健。

行业发展回顾

来源:中国工程机械工业协会,瑞穗银行(中国)有限公司咨询部整理

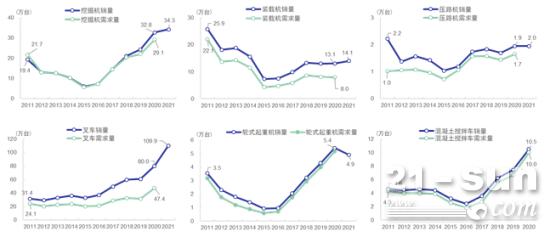

主要产品近年表现呈现一定分化:其中行业风向标-挖掘机销量/需求量大幅提升,是带动行业增长的关键力量,2021年销量在出口带动下创下新高;轮式起重机和混凝土搅拌车销量/需求量多年也呈相似的增长态势,但前者2021年销量有所回落;叉车销量/需求量走势反映该类产品较弱的周期性特征,另外两指标缺口扩大也反映出其对海外市场的依赖加深;装载机和压路机销量/需求量尽管相对低点均有所复苏,但增幅相对平缓。

2021年2季度以来,随着低基数效应减弱、重点下游投资放缓、原材料价格上涨等因素,行业增长势头有所减弱,挖掘机4月以来月度产量同比持续下滑,本轮景气周期或迎来拐点。

中国工程机械主要产品销量和需求量

来源:《中国工程机械工业年鉴2020》、《工程机械行业“十四五”发展规划》、中国工程机械工业协会、海关总署,瑞穗银行(中国)有限公司咨询部整理

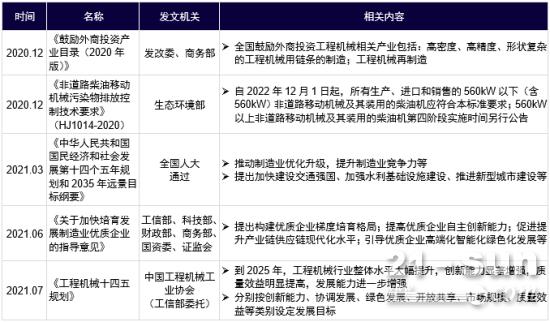

政策环境

近期政策方向主要体现在:引导行业由大变强、突破短板,向创新、绿色、智能方向发展。

近期行业主要政策

来源:公开信息,瑞穗银行(中国)有限公司咨询部整理

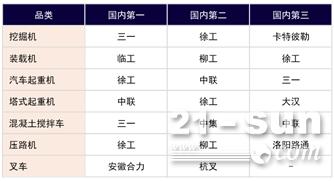

竞争格局

内资品牌于国内市场已占据明显优势,四大巨头-三一、徐工、中联、柳工已占据多个主要细分市场龙头地位;叉车市场中安徽合力和杭叉也占据一半以上的市场份额。即便在外资长期优势领域-挖掘机市场,内资品牌份额由2010年的不足30%迅速扩大至2020年的70%。

内资挖掘机品牌快速崛起主要因素包括:较高的产品性价比、显著提升的技术及品牌影响力、对客户需求变化的快速反应、完善的售后服务体系以及政策扶持等。

中国主要工程机械产品市场龙头

来源:中国工程机械工业协会,瑞穗银行(中国)有限公司咨询部整理

中国挖掘机市场各系品牌竞争格局

来源:中国工程机械商贸网,瑞穗银行(中国)有限公司咨询部整理

行业展望

行业发展驱动力包括经济增长、城镇化&新农村建设、人工替代、海外市场、存量更新等。尽管中国经济增速放缓,但仍然是全球增长最快的主要经济体之一,为行业长期发展提供了良好的宏观环境。人口方面,反映在城镇化率的持续提升以及人口老龄化、适龄劳动人口下降带来的设备需求;“人工替代”已反映在挖掘机销量结构的变化上 - 十年间小挖销量占比提升至六成。

中国及部分主要经济体GDP增长

来源:世界银行,瑞穗银行(中国)有限公司咨询部整理

中国国内小挖(<20T)销量占比

来源:中国工程机械工业协会,瑞穗银行(中国)有限公司咨询部整理

主要产品国内市场前景

来源:《中国工程机械工业年鉴2020》、《工程机械行业“十四五”发展规划》、海关总署,瑞穗银行(中国)有限公司咨询部整理

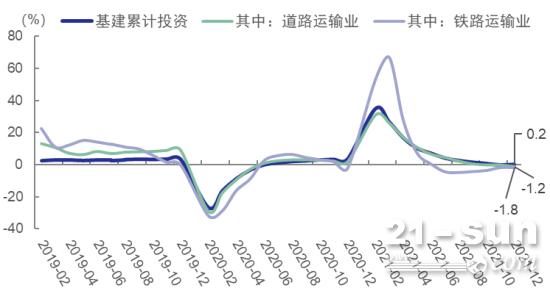

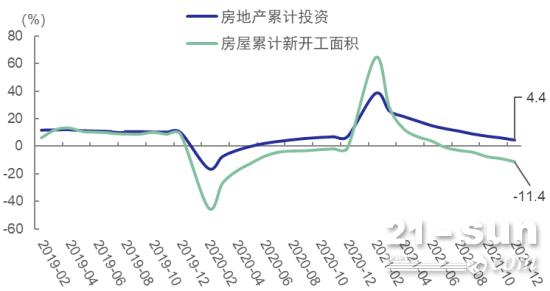

重点下游方面,近期基建投资增速回落,但随着专项债发行提速和重大项目加快推进,对基建后续投资形成利好。长期来看,5G基站建设、新能源汽车充电桩、特高压等新基建项目热度有望持续提升,为行业带来新动能,也将对产品供应结构产生影响。地产方面,“房住不炒”基调未变,一系列重磅政策正推进行业深刻变革;近期累计新开工面积回落或对后续投资产生不利影响。

中国基建累积投资增速

来源:国家统计局,瑞穗银行(中国)有限公司咨询部整理

中国房地产累计投资和新开工面积增速

来源:国家统计局,瑞穗银行(中国)有限公司咨询部整理

海外市场方面,海外疫情得以控制后工程机械市场需求转暖,带动出口额大幅提升。长期来看,在“一带一路”等战略推进下,出口市场潜力巨大。另一方面,尽管代表内资品牌全球销售排名显著提升,但主要仍由国内市场贡献;以三一为代表的内资巨头通过海外投资、并购、完善代理商网络等方式,逐步完善国际化布局,海外收入规模长期提升空间广阔,或将打破海外市场原有竞争格局。

中国工程机械行业进出口额

来源:《中国工程机械工业年鉴2017》、《工程机械行业“十四五”发展规划》、海关总署,瑞穗银行(中国)有限公司咨询部整理

中国重点工程机械企业海外收入占比

|