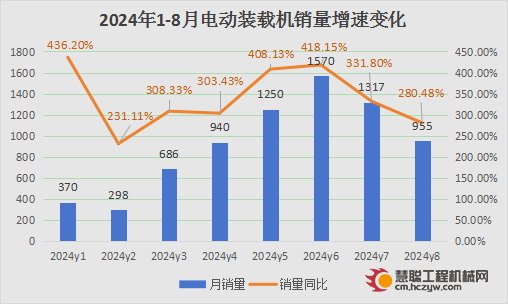

根据行业协会官方统计:2024年8月销售电动装载机955台(3吨13台,5吨791台,6吨126台,7吨24台,8吨1台),同比增长280.48%,单月电动化渗透率11.5%,销量增速有所下滑。1-8月电动装载机累计销量为7386台,同比增长343.60%,渗透率为10.02%。

虽然8月电动化渗透率有所下滑,但相对于2023年电动化水平依然翻倍增长!

电装渗透率提速,受益政策驱动

2024年1-8月电装单月销量增速趋势

2024年以来,电装销量持续呈现翻2番以上增长,至今年8月同比增长280.48%,增速喜人。按8月955台电装销量统计,合计销量金额已达到近6亿左右。

值得注意的是,虽然增长率保持翻番增长,但增速自6月开始持续下滑。其原因系:债务和资金问题导致基建开工低迷,加之采矿业、电力、建筑业等领域的企业经济效益收缩,导致终端客户对电动装载机购置需求进一步降低。

2024年1-8月电装累计销量占比变化

从累计销量趋势来看,2024年以来,电装销量节节攀升,前8月累计销量达7386台,已是去年全年3595台销量的2倍以上!累计占比从年初的4.7%增长至前8月的10.02%,呈持续上升趋势。

按照单月电装1000余台销量测算,全年电动装载机累计销量有望突破1万台以上!

2024年1-8月电装单月渗透率变化

当前,装载机电动化率是目前土石方机械中最高的。从市场渗透率单月变化来看,电装市场的整体渗透率,由2024年初4.7%增至8月的11.5%。

虽然渗透率有所下滑,但长期政策利好发展的趋势不会变。政策面可知,国家发布的大规模设备更新工作实施方案,将持续驱动新能源工程机械的切换。而装载机在国二及以下保有量较高,占比达37.84%,在大规模设备更新中有望更明显受益。

从电动化发展进程看,以叉车的锂电化进程为参考:2017-2022年Ⅰ/Ⅱ/Ⅲ/Ⅳ+Ⅴ类叉车销量

CAGR分别为19%/16%/30%/5%。其中,我国电动化转型以价值量较低的Ⅰ类电动车为主,2022年的叉车电动化率仅26%,低于全球37%水平。电动装载机参考Ⅰ类叉车的电动化率水平,预计短期内,电装渗透率可达30%-40%。

电装格局集中化,企业竞相发展

从竞争格局来看,国内装载机CR4超过70%,柳工、龙工、徐工、临工为主要参与者。而在电动装载机领域上,柳工、徐工、临工、龙工、博雷顿前五家企业,仍占据着70%以上的市场份额。除跨界者博雷顿之外,大致呈现出寡头垄断的格局。

值得注意的是,电动化市场的加速发展,众多厂商加大投资布局,同时也吸引了更多新进入的竞争者,竞争压力日益加剧。目前,柳工电动装载机在2024上半年渗透率接近25%,单月电装销量超600台;徐工电动装载机预计2024年渗透率达20%以上,单月电装销量超500台。

据2024年上半年粗略统计,临工电装交付500多台,龙工电装交付500余台,三一交付400余台,山推交付200余台,博雷顿销量160余台。此外,英轩重工、雷沃重工、晋工、宇通重工、诺浩科技等一批老牌实力企业,以及长城重工、海易通、太重、常矿等新势力也在电装市场有所收获。

电动化打开欧洲和一带一路市场

2023年,全球销售了近7,300台配备电动机的建筑机械,但渗透率不足1%,发展潜力巨大。这其中,大部分是来自中国电动装载机等产品。尤其在欧洲、一带一路沿线国家地区,中国电动装载机销量已走在前列。

目前,欧洲被视为电动工程机械产品第二大需求市场。占全球需求的27%。仅次于中国。2023年欧洲市场售出约2000台电动工程机械产品,如按美元来计算售出产品的价值,欧洲市场占比39%。据Interact

Analysis预测,到2030年,欧洲电动挖掘机渗透率将是北美的两倍,即12%

因欧洲工程机械市场竞争格局较北美洲分散,对中国企业而言,欧洲区域显然是值得重点推广电动化工程机械的市场。

据海关数据整理,2024年上半年,我国工程机械设备及零部件出口额中一带一路区域占比达62%。对于中国企业而言,由于“一带一路”共建国家工程机械需求景气度高,市场空间大,上路标准与国内持平,便于产品大规模铺开。同时该市场不少工程由中国企业承建,也便于中国电动工程机械的“搭车”出海。

由于北美地区环保政策推力弱,油电经济性差异小,电动化替换意愿较差。同时,本土龙头地位稳固,中国厂商及其他品牌在当地建立销售网络难度较大。

据专家估计,到2025年,全球电动装载机市场空间将达到近300亿元,欧洲、一带一路等区域成为各大工程机械制造商竞相争夺的重点市场。

电动装载机发展机遇和挑战

国内来看,虽然电动装载机成为工程机械行业的“香饽饽”,吸引越来越多企业入局,但价格竞争等不良市场行为将导致市场竞争越来越激烈,不利于行业健康发展。此外,房地产建设和基础设施建设发展,以及大规模设备更新促进,在存量市场下究竟能带动多少电动装载机新机销量,还有待验证。

海外来看,欧美市场对电池的政策对电动工程机械的推广存在一定影响,尤其是双反调查及贸易壁垒等措施,增加了电装企业市场准入的成本和开拓难度。

从目前的电装发展态势来看,电动装载机的普及速度仍处于爆量的关键期,但如果月销量能稳定保持在1000台以上,就证明电动装载机发展已进入稳定发展期。同时也希望企业尽早跳出竞争的漩涡,好好耕耘自身内功。

|